我國綠色發(fā)展面臨著巨大的資金缺口,綠色產(chǎn)業(yè)發(fā)展基金則可以發(fā)揮政府的經(jīng)濟杠桿效應,引導社會資本流向綠色環(huán)保領(lǐng)域,有效拓寬綠色項目的融資渠道。因此,近些年來,我國大力推動綠色產(chǎn)業(yè)發(fā)展基金的發(fā)展,規(guī)模一度快速增長,但自2017年之后已再度陷入停滯。

一方面,對政府債務風險的控制使得政府出資設(shè)立綠色產(chǎn)業(yè)發(fā)展基金受到了比過去更多的約束;另一方面,《資管新規(guī)》雖未直接覆蓋到綠色產(chǎn)業(yè)發(fā)展基金,但卻對過去其主要的資金來源之一商業(yè)銀行理財施加了明確的約束。所有這些新規(guī),都令2017年5月之后我國綠色產(chǎn)業(yè)發(fā)展基金發(fā)展速度大大放緩甚至暫時陷入了停滯。

值得期待的是,發(fā)改委正在根據(jù)《資管新規(guī)》的要求制定政府出資產(chǎn)業(yè)投資基金、創(chuàng)業(yè)投資基金管理辦法,將明確理財資金如何投資這類長期限資金,這或許將為綠色產(chǎn)業(yè)發(fā)展基金未來的發(fā)展迎來轉(zhuǎn)機。

資管新規(guī)、綠色產(chǎn)業(yè)發(fā)展基金

一、我國綠色產(chǎn)業(yè)發(fā)展基金發(fā)展現(xiàn)狀

(一)綠色產(chǎn)業(yè)發(fā)展基金發(fā)展背景

“十八大”以來,在“生態(tài)文明建設(shè)”的戰(zhàn)略目標指引下,我國綠色發(fā)展深入推進、相關(guān)體制機制加快完善。在此過程中,綠色金融成為了支持我國向綠色低碳發(fā)展轉(zhuǎn)型最重要的推動力之一,在生態(tài)文明頂層設(shè)計的引導,以及環(huán)保、產(chǎn)業(yè)和金融政策的配套扶持下,綠色金融獲得了巨大的突破,綠色金融制度創(chuàng)新加快、體系建設(shè)也穩(wěn)步推進,綠色信貸、綠色債券等市場規(guī)模均名列全球前列,有力地支持了我國綠色發(fā)展和轉(zhuǎn)型。

然而,與實現(xiàn)綠色轉(zhuǎn)型的資金需求相比,目前仍然存在巨大的資金缺口。從我國綠色金融市場規(guī)模的分布情況來看,綠色信貸規(guī)模占到了90%以上。然而,信貸資金在對綠色產(chǎn)業(yè)的支持方面,仍然存在著一些局限:首先,目前中國的銀行貸款期限較短,難以滿足大部分綠色項目中長期的融資需求;其次,銀行貸款通常更加適用于相對成熟的企業(yè),而綠色產(chǎn)業(yè)中不乏眾多風險較大的創(chuàng)新型企業(yè),它們則較難獲得銀行貸款的支持,從邏輯上說,這些企業(yè)更為需要的是股權(quán)融資方式的支持。在此背景下,發(fā)展綠色股權(quán)基金[1]應該說是大有可為的。綠色基金區(qū)別于普通基金,是致力于低碳經(jīng)濟發(fā)展、改善生態(tài)環(huán)境,投資于能產(chǎn)生環(huán)境效益或從事環(huán)境相關(guān)業(yè)務企業(yè)和項目的基金,它不只是追求投資的經(jīng)濟回報,同時也要兼顧環(huán)境效益。在國際上,很多發(fā)達國家的綠色基金發(fā)展已經(jīng)十分成熟,成為了民間資本投資于綠色環(huán)保領(lǐng)域的重要方式。例如歐洲是目前最大的社會責任投資市場,其使用不同社會責任投資策略的資產(chǎn)增速均大于市場資產(chǎn)的平均增速[2],根據(jù)Novethic研究中心2018年發(fā)布的歐洲綠色基金市場報告,截至2017年,歐洲綠色基金規(guī)模已經(jīng)超過了320億歐元,同比增速高達49%,是歐洲上市基金增速(12%)的4倍,其中主要的基金類型為綠色股權(quán)投資基金,規(guī)模占比達到88%[3]。

在我國,綠色產(chǎn)業(yè)發(fā)展基金是指對綠色環(huán)保領(lǐng)域未上市企業(yè)進行股權(quán)投資并提供經(jīng)營管理服務的基金,其投資于綠色環(huán)保產(chǎn)業(yè)的優(yōu)勢在于投資期限長、可以分散風險、且更加關(guān)注未來的長期收益,可以為難以獲得銀行貸款的綠色創(chuàng)新型企業(yè)、以及有大規(guī)模融資需求的大型綠色環(huán)保項目提供股權(quán)類融資。由于綠色項目具有環(huán)境正外部性,收益率普遍較低,政府通過介入一些綠色產(chǎn)業(yè)發(fā)展基金可以引導更多的社會資本參與綠色投資,因此,綠色產(chǎn)業(yè)發(fā)展基金是目前我國綠色發(fā)展領(lǐng)域大力倡導和努力推動的一種綠色融資方式。2011年10月,《國務院關(guān)于加強環(huán)境保護重點工作的意見》中明確提出,鼓勵多渠道建立環(huán)保產(chǎn)業(yè)發(fā)展基金,拓寬環(huán)保產(chǎn)業(yè)發(fā)展融資渠道[4]。2016年8月31日,中國人民銀行等七部委聯(lián)合發(fā)布《關(guān)于構(gòu)建綠色金融體系的指導意見[5],明確提出要設(shè)立綠色產(chǎn)業(yè)發(fā)展基金,通過政府和社會資本合作(PPP)模式動員社會資本。

得益于早期的政策東風,以及綠色環(huán)保領(lǐng)域PPP模式的大力推廣,2014年后,我國綠色產(chǎn)業(yè)發(fā)展基金設(shè)立數(shù)量迅速增長,在基金業(yè)協(xié)會備案的綠色產(chǎn)業(yè)發(fā)展基金年度設(shè)立數(shù)量由2014年的23只增長至了2017年的175只。但是,從圖2可以看到,自2017年第四季度起,綠色產(chǎn)業(yè)發(fā)展基金設(shè)立數(shù)量開始減少,到了2018年后迅速下降,截至2019年2月10日,2018年全年在基金業(yè)協(xié)會備案設(shè)立的綠色產(chǎn)業(yè)發(fā)展基金為92只,僅為2017年設(shè)立數(shù)量的52.6%。

這種變化的背后,其實是與2017年以來,對地方政府債務的嚴監(jiān)管加強了對政府出資產(chǎn)業(yè)基金的規(guī)范,以及特別是《資管新規(guī)》的出臺,限制了金融機構(gòu)投資于產(chǎn)業(yè)基金緊密相關(guān)。

二、《資管新規(guī)》對綠色產(chǎn)業(yè)發(fā)展基金的影響

(一)地方政府債務管理對綠色產(chǎn)業(yè)發(fā)展基金的影響

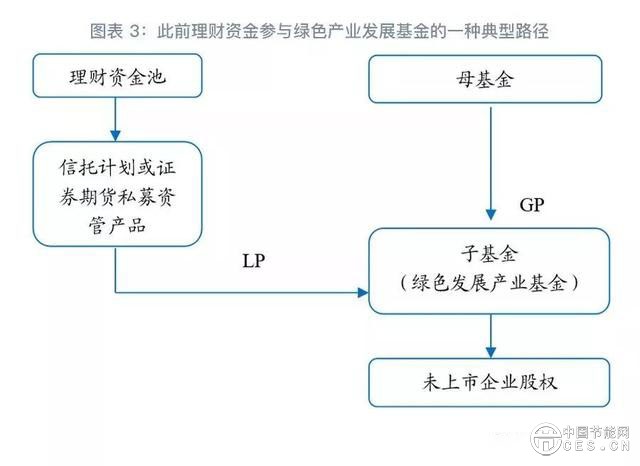

在我國2017年5月之前的綠色產(chǎn)業(yè)發(fā)展基金實踐中,政府出資的綠色產(chǎn)業(yè)發(fā)展基金占據(jù)了很大一部分比例,主要由于綠色環(huán)保項目往往帶有一定的公益性質(zhì),收益率不高,需要政府發(fā)揮帶頭作用,引導社會資本流向綠色環(huán)保領(lǐng)域。在這其中,金融機構(gòu),特別是商業(yè)銀行所管理的理財資金是重要的社會資金提供方。不同于其他投資人,銀行更偏向于進行低風險的穩(wěn)健投資,因此,商業(yè)銀行所管理的理財資金在投資于政府出資產(chǎn)業(yè)基金時,往往需要政府承諾最低收益,但2017年5月財政部等六部門聯(lián)合發(fā)布的《關(guān)于進一步規(guī)范地方政府舉債融資行為的通知》(財預〔2017〕50號)[6],對此種行為明令禁止。50號文并未禁止地方政府以單獨出資或與社會資本共同出資方式設(shè)立各類投資基金,但規(guī)定:“地方政府不得以借貸資金出資設(shè)立各類投資基金,嚴禁地方政府利用PPP、政府出資的各類投資基金等方式違法違規(guī)變相舉債,除國務院另有規(guī)定外,地方政府及其所屬部門參與PPP項目、設(shè)立政府出資的各類投資基金時,不得以任何方式承諾回購社會資本方的投資本金,不得以任何方式承擔社會資本方的投資本金損失,不得以任何方式向社會資本方承諾最低收益,不得對有限合伙制基金等任何股權(quán)投資方式額外附加條款變相舉債。”

(二)《資管新規(guī)》對綠色產(chǎn)業(yè)發(fā)展基金的影響路徑

2018年4月27日,人民銀行發(fā)布《關(guān)于規(guī)范金融機構(gòu)資產(chǎn)管理業(yè)務的指導意見》(銀發(fā)〔2018〕106號,以下簡稱“《資管新規(guī)》”)。此后,人民銀行,銀保監(jiān)會等部門發(fā)布多項《資管新規(guī)》配套細則,對金融機構(gòu)資管業(yè)務進行了全面規(guī)范。

根據(jù)《資管新規(guī)》規(guī)定:“私募投資基金適用私募投資基金專門法律、行政法規(guī),私募投資基金專門法律、行政法規(guī)中沒有明確規(guī)定的適用本意見,創(chuàng)業(yè)投資基金、政府出資產(chǎn)業(yè)投資基金的相關(guān)規(guī)定另行制定”。直觀看來,作為私募投資基金中細分類別之一的綠色產(chǎn)業(yè)發(fā)展基金,不直接受到《資管新規(guī)》的規(guī)范。然而,《資管新規(guī)》卻從資金的來源端,對綠色產(chǎn)業(yè)發(fā)展基金產(chǎn)生了影響。在實踐中,此前不少資管產(chǎn)品通過多種方式投資于綠色產(chǎn)業(yè)發(fā)展基金?!顿Y管新規(guī)》以及《理財新規(guī)》等規(guī)定對資管資金,特別是對商業(yè)銀行表外理財資金的多項規(guī)制措施,讓這部分資金難以通過原有方式投資綠色產(chǎn)業(yè)發(fā)展基金,甚至部分理財資金未來將完全無法投資于綠色產(chǎn)業(yè)發(fā)展基金。

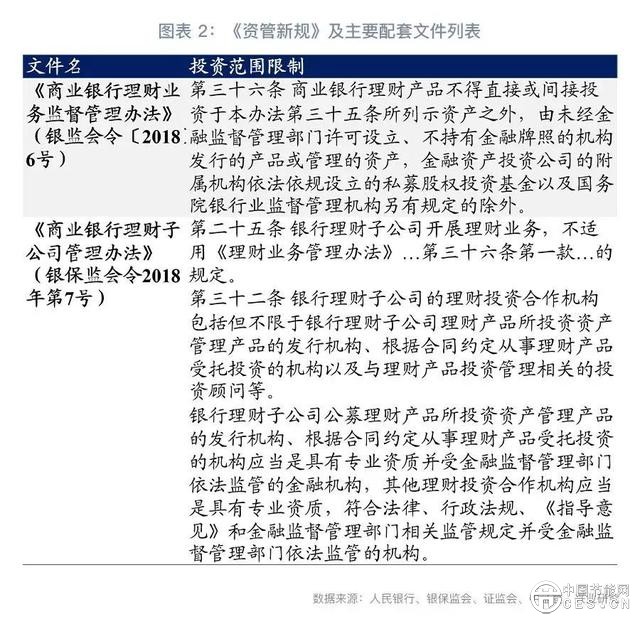

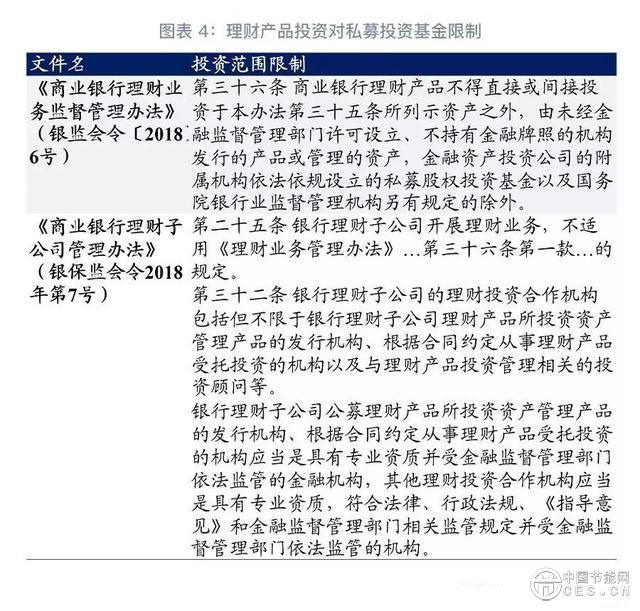

具體而言,《資管新規(guī)》對資管產(chǎn)品投資于綠色產(chǎn)業(yè)發(fā)展基金的影響主要在于:

一是資管產(chǎn)品,特別是理財產(chǎn)品投資范圍問題。除過渡期內(nèi)部分存量老產(chǎn)品外,公募資管產(chǎn)品將難以投資于以未上市企業(yè)股權(quán)為投資標的的綠色產(chǎn)業(yè)發(fā)展基金?!顿Y管新規(guī)》規(guī)定:“公募產(chǎn)品主要投資標準化債權(quán)類資產(chǎn)以及上市交易的股票,除法律法規(guī)和金融管理部門另有規(guī)定外,不得投資未上市企業(yè)股權(quán)。”而對銀行理財?shù)囊髣t更為嚴格,對于銀行內(nèi)設(shè)部門發(fā)行的理財產(chǎn)品,無論是公募還是私募理財產(chǎn)品未來都將無法投資綠色產(chǎn)業(yè)發(fā)展基金?!独碡斝乱?guī)》要求:“商業(yè)銀行理財產(chǎn)品不得直接或間接投資于本辦法第三十五條所列示資產(chǎn)之外,其他由未經(jīng)金融監(jiān)督管理部門許可設(shè)立、不持有金融牌照的機構(gòu)發(fā)行的產(chǎn)品或管理的資產(chǎn),金融資產(chǎn)投資公司的附屬機構(gòu)依法依規(guī)設(shè)立的私募股權(quán)投資基金以及國務院銀行業(yè)監(jiān)督管理機構(gòu)另有規(guī)定的除外。”這一條款意味著,公募與私募的理財產(chǎn)品未來或都無法對私募投資基金開展投資,作為私募投資基金范疇之內(nèi)的綠色產(chǎn)業(yè)發(fā)展基金自然也無法對接理財產(chǎn)品。對于商業(yè)銀行理財子公司發(fā)行的理財產(chǎn)品,則只有私募理財產(chǎn)品可以投資綠色產(chǎn)業(yè)發(fā)展基金?!独碡斪庸巨k法》要求:“銀行理財子公司的理財投資合作機構(gòu)包括但不限于銀行理財子公司理財產(chǎn)品所投資資產(chǎn)管理產(chǎn)品的發(fā)行機構(gòu)、根據(jù)合同約定從事理財產(chǎn)品受托投資的機構(gòu)以及與理財產(chǎn)品投資管理相關(guān)的投資顧問等。銀行理財子公司公募理財產(chǎn)品所投資資產(chǎn)管理產(chǎn)品的發(fā)行機構(gòu)、根據(jù)合同約定從事理財產(chǎn)品受托投資的機構(gòu)應當是具有專業(yè)資質(zhì)并受金融監(jiān)督管理部門依法監(jiān)管的金融機構(gòu),其他理財投資合作機構(gòu)應當是具有專業(yè)資質(zhì),符合法律、行政法規(guī)、《指導意見》和金融監(jiān)督管理部門相關(guān)監(jiān)管規(guī)定并受金融監(jiān)督管理部門依法監(jiān)管的機構(gòu)。”

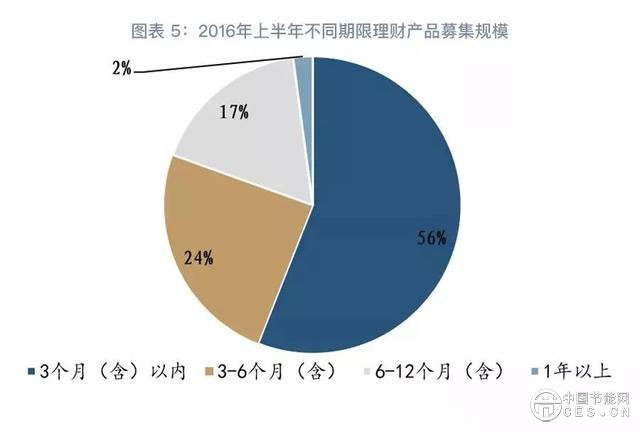

二是未上市股權(quán)期限錯配及退出安排問題?!顿Y管新規(guī)》明確要求:“資產(chǎn)管理產(chǎn)品直接或者間接投資于未上市企業(yè)股權(quán)及其受(收)益權(quán)的,應當為封閉式資產(chǎn)管理產(chǎn)品,并明確股權(quán)及其受(收)益權(quán)的退出安排。未上市企業(yè)股權(quán)及其受(收)益權(quán)的退出日不得晚于封閉式資產(chǎn)管理產(chǎn)品的到期日。”目前,綠色產(chǎn)業(yè)發(fā)展基金的絕大部分投資對象都是未上市公司股權(quán),在對未上市企業(yè)進行股權(quán)投資時,對投資期限或退出方式做出明確可執(zhí)行安排的也不普遍。同時,由于未上市企業(yè)股權(quán)投資的特性以及流轉(zhuǎn)的難度,即使設(shè)置了退出時間或者退出安排,其投資期限也往往長達數(shù)年甚至數(shù)十年。然而,目前我國的資管產(chǎn)品仍舊以短封閉期資管產(chǎn)品為主,以銀行理財為例,2016年上半年所有理財產(chǎn)品募集資金中僅有2%封閉期達到1年以上。一方面,未來所有資管產(chǎn)品若投資綠色產(chǎn)業(yè)發(fā)展基金,對其相關(guān)投資項目必須設(shè)立退出安排;另一方面,由于退出日不得晚于封閉式資產(chǎn)管理產(chǎn)品的到期日且大部分未上市股權(quán)投資項目長達數(shù)年,故而綠色產(chǎn)業(yè)發(fā)展基金只能對接長封閉期的資管產(chǎn)品。期限長、收益卻不高,這兩方面的因素必將使資管產(chǎn)品投資于綠色產(chǎn)業(yè)發(fā)展基金的資金量發(fā)生較大規(guī)模的下降。

三是嵌套層數(shù)限制與穿透監(jiān)管要求。《資管新規(guī)》要求:“資產(chǎn)管理產(chǎn)品可以再投資一層資產(chǎn)管理產(chǎn)品,但所投資的資產(chǎn)管理產(chǎn)品不得再投資公募證券投資基金以外的資產(chǎn)管理產(chǎn)品。”同時,未來資管業(yè)務將落實穿透式監(jiān)管:“對于多層嵌套資產(chǎn)管理產(chǎn)品,向上識別產(chǎn)品的最終投資者,向下識別產(chǎn)品的底層資產(chǎn)(公募證券投資基金除外)。”此前,來自于銀行理財?shù)馁Y金往往通過多層嵌套的方式投資于綠色產(chǎn)業(yè)發(fā)展基金。與此同時,《資管新規(guī)》要求對資管產(chǎn)品的投資實施“穿透式監(jiān)管”,未來資管產(chǎn)品將難以通過嵌套方式規(guī)避底投資范圍和期限錯配等監(jiān)管要求,投資于不符合監(jiān)管要求的底層資產(chǎn)。

四是理財轉(zhuǎn)型過程中可能存在的資金摩擦性失衡。此前,各類資管產(chǎn)品主要有剛性兌付、存續(xù)期限較短等特征。而事實上,作為私募股權(quán)投資基金的綠色產(chǎn)業(yè)發(fā)展基金,往往具有屬于投資期限較長、收益較低的特點?!顿Y管新規(guī)》出臺后,期限錯配和風險錯配的情況將大大減少,產(chǎn)品特性將會重構(gòu)。尤其是在目前理財產(chǎn)品尚未出現(xiàn)打破剛性兌付案例的背景下,各機構(gòu)為了避免其發(fā)行的資管產(chǎn)品凈值大幅度波動、成為首家打破剛兌的機構(gòu),資管產(chǎn)品風險偏好急劇下降。因此,投資期限較長、風險較大的綠色產(chǎn)業(yè)發(fā)展基金能夠從資管產(chǎn)品中獲得的資金將會下降。

(二)《資管新規(guī)》及配套細則下可投資綠色產(chǎn)業(yè)發(fā)展基金的資管產(chǎn)品

按照《資管新規(guī)》及其配套文件,當前資管產(chǎn)品中未來可能僅有理財子公司發(fā)行的私募理財產(chǎn)品、證券期貨經(jīng)營機構(gòu)的私募資管產(chǎn)品、私募投資基金以及《資管新規(guī)》出臺后尚未修改規(guī)則的信托產(chǎn)品、保險資管產(chǎn)品可以投資于綠色產(chǎn)業(yè)發(fā)展基金。若按照《資管新規(guī)》中“公募資產(chǎn)管理產(chǎn)品的受托機構(gòu)應當為金融機構(gòu),私募資產(chǎn)管理產(chǎn)品的受托機構(gòu)可以為私募基金管理人。受托機構(gòu)應當切實履行主動管理職責,不得進行轉(zhuǎn)委托,不得再投資公募證券投資基金以外的資產(chǎn)管理產(chǎn)品”的要求,過渡期結(jié)束后,按照《資管新規(guī)》中分類要求不屬于私募的信托產(chǎn)品也將無法投資于綠色產(chǎn)業(yè)發(fā)展基金。即使是以上這些可以投資綠色產(chǎn)業(yè)發(fā)展基金的資管產(chǎn)品,也必須遵守《資管新規(guī)》中未上市股權(quán)退出安排、期限不得錯配以及相關(guān)嵌套要求的安排。

在這些資管產(chǎn)品之外,養(yǎng)老金、保險機構(gòu)資金等長期限資金由于體量大、投資期限較長等特性也有進一步擴大綠色產(chǎn)業(yè)發(fā)展基金投資力度的潛力。從養(yǎng)老金的視角來看,一方面可以采取政策鼓勵基本養(yǎng)老保險基金多渠道投資綠色產(chǎn)業(yè)發(fā)展基金,另一方面可以養(yǎng)老金第三支柱的快速建設(shè)為抓手吸引資金投資綠色產(chǎn)業(yè)發(fā)展基金。在基本養(yǎng)老保險基金方面,此前我國各省的基本養(yǎng)老保險基金只能投資于銀行定期存款和國債等少部分產(chǎn)品,2015年國務院發(fā)布《基本養(yǎng)老保險基金投資管理辦法》(國發(fā)〔2015〕48號),各省基本養(yǎng)老保險基金將統(tǒng)一歸集至社保基金理事會管理,且投資范圍進一步擴大。