2019年4月份,工業(yè)生產(chǎn)運(yùn)行總體平穩(wěn),高技術(shù)產(chǎn)業(yè)及新產(chǎn)品快速增長,產(chǎn)業(yè)轉(zhuǎn)型階段性成果顯現(xiàn)。據(jù)《中國能源形勢分析與預(yù)測報(bào)告(2019年第4期)》顯示,4月份油氣市場運(yùn)行主要有以下幾個(gè)特點(diǎn):

一、原油生產(chǎn)有所回落,消費(fèi)持續(xù)增長、進(jìn)口難題突顯。

4月份生產(chǎn)原油1571萬噸,同比增長0.6%,增速較上月回落1.5個(gè)百分點(diǎn);日均產(chǎn)量52.4萬噸,比上月減少1萬噸。1-4月份,生產(chǎn)原油6306萬噸,同比增長0.6%。

圖1 我國原油各月產(chǎn)量

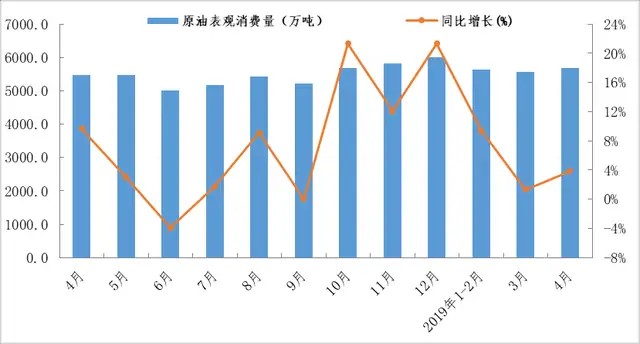

然而,原油表觀消費(fèi)量達(dá)5686萬噸,同比增長3.87%。增速較上月上漲2.57個(gè)百分點(diǎn)。

圖2 我國原油各月表觀消費(fèi)量

海關(guān)數(shù)據(jù)顯示,4月份原油進(jìn)口4373.0萬噸,環(huán)比增長439.1萬噸,增幅11.2%;進(jìn)口額為214.9億美元,環(huán)比增長29.3億美元,增幅15.8%。

圖3 原油進(jìn)口量與同比增速

中能智庫油氣研究中心分析認(rèn)為,隨著我國原油進(jìn)口量再創(chuàng)新高,我國能源安全形勢面臨更加嚴(yán)峻的挑戰(zhàn)。中國4月原油進(jìn)口量創(chuàng)歷史新高,雖說5月進(jìn)口量可能回落,但一大問題是沒有了伊朗供應(yīng),這個(gè)全球最大石油進(jìn)口國如何應(yīng)對?海關(guān)周三公布數(shù)據(jù)之后,市場一致認(rèn)為,在美國對采購伊朗石油豁免到期之前,中國煉油商囤積伊朗原油,才推動進(jìn)口量達(dá)到1064萬桶/日。路孚特?cái)?shù)據(jù)顯示,4月份中國從伊朗進(jìn)口石油83萬桶/日,遠(yuǎn)高于3月份的54萬桶/日。但5月來自伊朗的石油進(jìn)口量似乎出現(xiàn)斷崖式下降。到目前為止,只交付了一批貨物,后續(xù)預(yù)料也只是還有三批,總計(jì)約為26萬桶/日。這些數(shù)據(jù)有待審視,而且可能會增加。

不過中國面臨的問題不只是伊朗供應(yīng)斷炊:委內(nèi)瑞拉的石油也受到美國制裁。對于中國而言,配合美國制裁的成本可能相當(dāng)高。這不僅是因?yàn)樵褪袌龈鼮榫o俏,特別是伊朗和委內(nèi)瑞拉供應(yīng)的重質(zhì)原油吃緊,同時(shí)也是因?yàn)橛心芰┴浀臉I(yè)者如今可能會要求溢價(jià)。

二、是原油加工增速加快,成品油市場過剩局面加劇。

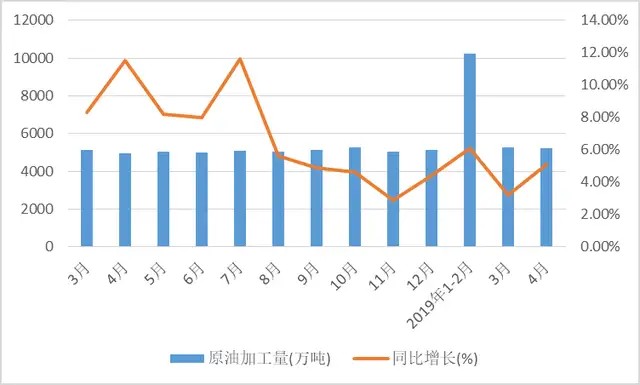

4月份,原油加工量同比增長5.1%,增速比上月加快1.9個(gè)百分點(diǎn);日均加工173.7萬噸,比上月增加2.6萬噸。1-4月份,原油加工量20747萬噸,同比增長4.7%。

圖4 原油加工量與同比增速

海關(guān)數(shù)據(jù)顯示,4月份成品油進(jìn)口350.7萬噸,環(huán)比增長51.4萬噸,增幅17.2%;進(jìn)口額為19.6億美元,環(huán)比增長3.2億美元,增幅19.5%。

圖5 成品油進(jìn)口量及累計(jì)同比增速

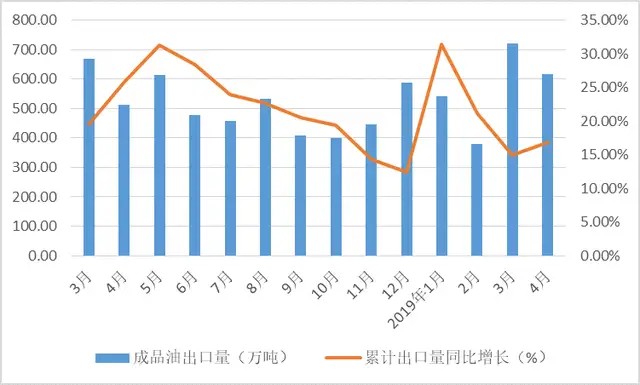

海關(guān)數(shù)據(jù)顯示,2019年4月份,成品油出口617.1萬噸,環(huán)比減少103.7萬噸,降幅14.4%;累計(jì)出口量1677.2萬噸,與去年同期相比提升16.9%。出口額為36.0億美元,環(huán)比減少3.8億美元,降幅9.5%。

圖6 成品油出口量及同比增速

中能智庫油氣研究中心分析認(rèn)為,考慮到我國成品油消費(fèi)已然步入低速增長模式,原油消費(fèi)增長速度超過了成品油,將進(jìn)一步加劇國內(nèi)成品油市場過剩的局面,未來成品油海外出口量將增加。

三、天然氣進(jìn)口保持高速增長,產(chǎn)供儲銷體系建設(shè)成效顯著。

4月份,在全國停止集中供暖的情況下,工商業(yè)用氣需求較快增長,1-4月天然氣表觀消費(fèi)量超過970億立方米,同比增速超過10%。

天然氣生產(chǎn)方面,4月份生產(chǎn)天然氣141億立方米,同比增長7.9%,增速比上月回落1.9個(gè)百分點(diǎn);日均產(chǎn)量4.7億立方米,比上月減少0.2億立方米。1-4月份,生產(chǎn)天然氣581億立方米,同比增長9.0%

圖7 天然氣產(chǎn)量趨勢圖

天然氣進(jìn)口方面,4月中國天然氣進(jìn)口量為765.4萬噸,同比增長12.3%。累計(jì)來看,天然氣進(jìn)口量達(dá)到3192萬噸,同比增長16.6%。

圖8 天然氣進(jìn)口趨勢圖

總體來看,我國天然氣產(chǎn)供儲銷體系建設(shè)取得顯著成效,去冬今春供暖季的天然氣供應(yīng)總體平穩(wěn)有序,具體體現(xiàn)為“四升兩降”。

“四升”是指,供氣能力、儲氣調(diào)峰能力、“南氣北送”能力、重點(diǎn)需求保障水平明顯提升。兩降”是指,一是高峰期壓減企業(yè)用氣量明顯下降。二是供暖不及時(shí)等個(gè)案數(shù)量明顯下降。

結(jié)合2019年4月油氣市場運(yùn)行情況,中能智庫油氣研究中心對未來油氣市場運(yùn)行進(jìn)行了相關(guān)預(yù)判:

1、是成品油消費(fèi)保持增長態(tài)勢,天然氣供需相對平衡。

未來幾個(gè)月,從春入夏,氣溫逐步升高,私家車出行增加,汽油消費(fèi)量增速有望加快。柴油方面,隨著冬季限產(chǎn)結(jié)束,工業(yè)生產(chǎn)逐步恢復(fù),大宗貨運(yùn)陸續(xù)增加,柴油消費(fèi)量有望保持小幅增長態(tài)勢。

天然氣方面,終端用戶對天然氣的消化能力偏弱。并且管道氣供應(yīng)充足以及產(chǎn)銷儲運(yùn)各個(gè)環(huán)節(jié)在進(jìn)一步完善,消費(fèi)淡季供需矛盾比較尖銳,因此天然氣進(jìn)口量會有所下降。

液化天然氣方面,目前市場整體供需環(huán)境相對平衡,多地液價(jià)趨于穩(wěn)定,局部地區(qū)略有波動,價(jià)格上漲缺乏實(shí)際支撐,預(yù)計(jì)5月份價(jià)格或多盤整為主。

2、LNG市場規(guī)模不斷擴(kuò)大,供需雙方的博弈需要找到均衡。

經(jīng)歷了上一輪低油價(jià)寒冬的考驗(yàn),從消費(fèi)端、供應(yīng)端、貿(mào)易端看,世界LNG行業(yè)即將迎來發(fā)展新機(jī)遇。LNG將越來越成為獨(dú)立的能源品種,在國際能源舞臺上發(fā)揮越來越重要的作用。

作為全球第二大LNG進(jìn)口國,中國已建成接收站21座,年接收能力超8000萬噸,累計(jì)進(jìn)口LNG達(dá)2.3億噸。通過分析我國LNG供需兩側(cè)的基本情況,可以看出進(jìn)口增量集中于亞洲地區(qū),而出口地區(qū)則更加多元化。同時(shí),交易模式也會更加多樣化,中間商和資源池買家的出現(xiàn)增加了LNG市場的靈活性,新項(xiàng)目通常擁有更為靈活的合同條款,同時(shí)一些老舊合同的到期也會釋放新的較為靈活的供應(yīng)能力。

同時(shí)可以注意到的是,過去一段時(shí)間LNG市場有一個(gè)顯著特點(diǎn),即總的LNG合同量和平均合同年限均有較大幅度的上漲,LNG長約的增加也反映了LNG供需面的波動和調(diào)整,中能智庫油氣研究中心分析認(rèn)為LNG供需雙方需要博弈,更需要均衡才有利于整個(gè)市場的健康和可持續(xù)發(fā)展。

3、外資企業(yè)在中國天然氣市場上將更加活躍。

雖然我國天然氣市場進(jìn)入傳統(tǒng)消費(fèi)淡季,但外資企業(yè)在市場上的身影卻更加活躍,液化天然氣尤其成為眾多外資企業(yè)關(guān)注和競逐的焦點(diǎn)。

當(dāng)前,我國天然氣市場正處于市場化改革的重要階段。未來,天然氣運(yùn)輸管網(wǎng)、儲氣庫和液化天然氣接收站等基礎(chǔ)設(shè)施將逐步做到對市場公平開放,天然氣產(chǎn)業(yè)各環(huán)節(jié)的市場化定價(jià)機(jī)制也將不斷完善。我國將逐漸形成統(tǒng)一且多層次的天然氣市場新格局,并與國際市場緊密互動,市場流動性會不斷提高,國際能源合作的廣度與深度也將日益擴(kuò)大

4、區(qū)域天然氣發(fā)電市場前景廣闊,裝備制造企業(yè)還需快馬加鞭。

隨著中國海南自由貿(mào)易區(qū)的設(shè)立,粵港澳大灣區(qū)發(fā)展規(guī)劃綱要的發(fā)布,自貿(mào)區(qū)大灣區(qū)建設(shè)蓄勢待發(fā),綠色、低碳、高效、智慧將是自貿(mào)區(qū)、大灣區(qū)能源發(fā)展的重點(diǎn)方向,清潔、高效、先進(jìn)的天然氣發(fā)電在中國仍將迎來廣闊的前景和更大的發(fā)展機(jī)遇。

對于裝備制造企業(yè)來說,必須堅(jiān)持制造和服務(wù)雙輪驅(qū)動,切實(shí)提升核心競爭力,才能抓住機(jī)遇,走出一條可持續(xù)發(fā)展之路。

5、成品油零售環(huán)節(jié)競爭加劇。

中國的成品油零售行業(yè)正在面臨轉(zhuǎn)型升級,從前期資本投資的競爭轉(zhuǎn)向品牌、技術(shù)和商業(yè)模式的競爭。目前中國加油站非油業(yè)務(wù)的發(fā)展空間較大,階段性過剩和建站審批嚴(yán)格使得加油站的新增變得緩慢,同時(shí)也促進(jìn)了非油品業(yè)務(wù)的發(fā)展,盡管中石化、中石油兩大集團(tuán)已發(fā)展十年有余,但還很不成熟。除便利店超市以及洗車業(yè)務(wù)外,隨著新能源以及網(wǎng)絡(luò)營銷的發(fā)展,加油站其他業(yè)務(wù)在充電站以及借助網(wǎng)絡(luò)平臺營銷的重要性不斷增加,或?qū)⒊蔀槲磥砹闶鄹偁幁h(huán)節(jié)重要的一環(huán)。