一、環(huán)保稅計(jì)算方法

備注:

大氣污染物、水污染物、固體廢物應(yīng)納稅額=污染當(dāng)量數(shù)X適用稅額

應(yīng)稅大氣污染物、水污染物的污染當(dāng)量數(shù)=該污染物的排放量/該污染物的污染當(dāng)量值

應(yīng)稅固體廢物的污染當(dāng)量數(shù)=產(chǎn)生量-綜合利用量(免征)- 儲(chǔ)存量和處置量(不屬于直接向環(huán)境排放污染物)

應(yīng)稅大氣污染物、水污染物、固體廢物的排放量和噪聲的分貝數(shù),按照下列方法和順序計(jì)算:

a.納稅人安裝使用符合國家規(guī)定和監(jiān)測(cè)規(guī)范的污染物自動(dòng)監(jiān)測(cè)設(shè)備的,按照污染物自動(dòng)監(jiān)測(cè)數(shù)據(jù)計(jì)算;

b.納稅人未安裝使用污染物自動(dòng)監(jiān)測(cè)設(shè)備的,按照監(jiān)測(cè)機(jī)構(gòu)出具的符合國家有關(guān)規(guī)定和監(jiān)測(cè)規(guī)范的監(jiān)測(cè)數(shù)據(jù)計(jì)算;

c.因排放污染物種類多等原因不具備監(jiān)測(cè)條件的,按照國務(wù)院環(huán)境保護(hù)主管部門規(guī)定的排污系數(shù)、物料衡算方法計(jì)算;

d.不能按照本條第一項(xiàng)至第三項(xiàng)規(guī)定的方法計(jì)算的,按照省、自治區(qū)、直轄市人民政府環(huán)境保護(hù)主管部門規(guī)定的抽樣測(cè)算的方法核定計(jì)算。

每一排放口或者沒有排放口的應(yīng)稅大氣污染物,對(duì)前三項(xiàng)污染物征收環(huán)境保護(hù)稅。按照污染當(dāng)量數(shù)從大到小排序。

每一排放口的應(yīng)稅水污染物,按照本法所附《應(yīng)稅污染物和當(dāng)量值表》,區(qū)分第一類水污染物和其他類水污染物,按照污染當(dāng)量數(shù)從大到小排序,對(duì)第一類水污染物按照前五項(xiàng)征收環(huán)境保護(hù)稅,對(duì)其他類水污染物按照前三項(xiàng)征收環(huán)境保護(hù)稅。(省、自治區(qū)、直轄市人民政府根據(jù)本地區(qū)污染物減排的特殊需要,可以增加同一排放口征收環(huán)境保護(hù)稅的應(yīng)稅污染物項(xiàng)目數(shù),報(bào)同級(jí)人民代表大會(huì)常務(wù)委員會(huì)決定,并報(bào)全國人民代表大會(huì)常務(wù)委員會(huì)和國務(wù)院備案。)

1、水污染物稅計(jì)算案例

某企業(yè)8月向水體直接排放第一類水污染物總汞、總鎘、總鉻、總砷、總鉛、總銀各10千克。排放第二類水污染物懸浮物(SS)、總有機(jī)碳(TOC)、揮發(fā)酚、氨氮各10千克。假設(shè)水污染物每污染當(dāng)量稅額按《環(huán)境保護(hù)稅稅目稅額表》最低標(biāo)準(zhǔn)1.4元計(jì)算,計(jì)算企業(yè)8月水污染物應(yīng)繳納的環(huán)境保護(hù)稅。(注:相應(yīng)污染物的污染當(dāng)量值分別為:0.0005、0.005、0.04、0.02、0.025、0.02(單位:千克)。

第一步,計(jì)算第一類水污染物的污染當(dāng)量數(shù)

總汞:10/0.0005=20000

總鎘:10/0.005=2000

總鉻:10/0.04=250

總砷:10/0.02=500

總鉛:10/0.025=400

總銀:10/0.02=500

第二步,對(duì)第一類水污染物污染當(dāng)量數(shù)排序(每一排放口的應(yīng)稅水污染物按照污染當(dāng)量數(shù)從大到小排序,對(duì)第一類水污染物按照前五項(xiàng)征收環(huán)境保護(hù)稅)

總汞(20000)>總鎘(2000)>總砷(500)=總銀(500)>總鉛(400)>總鉻(250)

選取前五項(xiàng)污染物

第三步,計(jì)算第一類水污染物應(yīng)納稅額

總汞:20000×1.4=28000(元)

總鎘:2000×1.4=2800(元)

總砷:500×1.4=700(元)

總銀:500×1.4=700(元)

總鉛:400×1.4=560(元)

第四步,計(jì)算第二類水污染物的污染當(dāng)量數(shù)

懸浮物(SS):10/4=2.5

總有機(jī)碳(TOC):10/0.49=20.41(《應(yīng)稅污染物和當(dāng)量值表》中,對(duì)同一排放口中的化學(xué)需氧量、生化需氧量和總有機(jī)碳,只征收一項(xiàng)。按三者中污染當(dāng)量數(shù)最高的一項(xiàng)收取)

揮發(fā)酚:10/0.08=125

氨氮:10/0.8=12.5

第五步,對(duì)第二類水污染物污染當(dāng)量數(shù)排序(每一排放口的應(yīng)稅水污染物按照污染當(dāng)量數(shù)從大到小排序,對(duì)其他類水污染物按照前三項(xiàng)征收環(huán)境保護(hù)稅。)

揮發(fā)酚(125)>總有機(jī)碳(20.41)>氨氮(12.5)>懸浮物(2.5)

第六步,計(jì)算第二類水污染物應(yīng)納稅額

揮發(fā)酚:125×1.4=175(元)

總有機(jī)碳:20.41×1.4=28.57(元)

氨氮:12.5×1.4=17.5(元)

2、大氣污染物環(huán)保稅計(jì)算案例

某企業(yè)8月向大氣直接排放二氧化硫、氟化物各10千克,一氧化碳、氯化氫各100千克,假設(shè)大氣污染物每污染當(dāng)量稅額按《環(huán)境保護(hù)稅稅目稅額表》最低標(biāo)準(zhǔn)1.2元計(jì)算,這家企業(yè)只有一個(gè)排放口,計(jì)算企業(yè)8月大氣污染物應(yīng)繳納的環(huán)境保護(hù)稅。(注:相應(yīng)污染物的污染當(dāng)量值分別為0.95、0.87、16.7、10.75(單位:千克)。)

第一步,計(jì)算各污染物的污染當(dāng)量數(shù)

二氧化硫:10/0.95=10.53

氟化物:10/0.87=11.49

一氧化碳:100/16.7=5.99

氯化氫:100/10.75=9.3

第二步,按污染物的污染當(dāng)量數(shù)排序(每一排放口或者沒有排放口的應(yīng)稅大氣污染物,對(duì)前三項(xiàng)污染物征收環(huán)境保護(hù)稅)

氟化物(11.49)>二氧化硫(10.53)>氯化氫(9.3)>一氧化碳(5.99 )

選取前三項(xiàng)污染物

第三步,計(jì)算應(yīng)納稅額

氟化物:11.49×1.2=13.79(元)

二氧化硫:10.53×1.2=12.63(元)

氯化氫:9.3×1.2=11.16(元)

3、固體廢物環(huán)保稅計(jì)算案例

假設(shè)某企業(yè)8月產(chǎn)生尾礦1000噸,其中綜合利用的尾礦300噸(符合國家和地方環(huán)境保護(hù)標(biāo)準(zhǔn)),在符合國家和地方環(huán)境保護(hù)標(biāo)準(zhǔn)的設(shè)施貯存200噸,計(jì)算這家企業(yè)8月尾礦應(yīng)繳納的環(huán)境保護(hù)稅。

(1000-300-200)×15=7500(元)

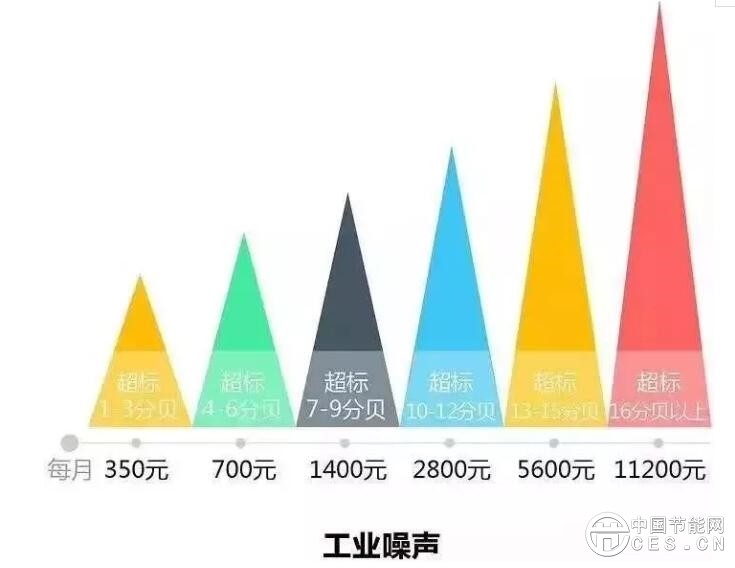

4、噪聲污染環(huán)保稅計(jì)算方法

應(yīng)稅噪聲按照超過國家規(guī)定標(biāo)準(zhǔn)的分貝數(shù)確定(如下圖所示)

備注:

1.一個(gè)單位邊界上有多處噪聲超標(biāo),根據(jù)最高一處超標(biāo)聲級(jí)計(jì)算應(yīng)納稅額;當(dāng)沿邊界長度超過100米有兩處以上噪聲超標(biāo),按照兩個(gè)單位計(jì)算應(yīng)納稅額。

2.一個(gè)單位有不同地點(diǎn)作業(yè)場(chǎng)所的,應(yīng)當(dāng)分別計(jì)算應(yīng)納稅額,合并計(jì)征。

3.晝、夜均超標(biāo)的環(huán)境噪聲,晝、夜分別計(jì)算應(yīng)納稅額,累計(jì)計(jì)征。

4.聲源一個(gè)月內(nèi)超標(biāo)不足15天的,減半計(jì)算應(yīng)納稅額。

5.夜間頻繁突發(fā)和夜間偶然突發(fā)廠界超標(biāo)噪聲,按等效聲級(jí)和峰值噪聲兩種指標(biāo)中超標(biāo)分貝值高的一項(xiàng)計(jì)算應(yīng)納稅額。

二、不征/免征環(huán)境保護(hù)稅的情況

不需繳納環(huán)境保護(hù)稅的納稅人:

向依法設(shè)立的污水集中處理、生活垃圾集中處理場(chǎng)所排放應(yīng)稅污染物的,在符合國家和地方環(huán)境保護(hù)標(biāo)準(zhǔn)的設(shè)施、場(chǎng)所貯存或者處置固體廢物的,不屬于直接向環(huán)境排放污染物,不用繳納環(huán)境保護(hù)稅。

可免征環(huán)境保護(hù)稅的納稅人:

《中華人民共和國環(huán)境保護(hù)稅法》第十二條下列情形,暫予免征環(huán)境保護(hù)稅:

(一)農(nóng)業(yè)生產(chǎn)(不包括規(guī)?;B(yǎng)殖)排放應(yīng)稅污染物的;

(二)機(jī)動(dòng)車、鐵路機(jī)車、非道路移動(dòng)機(jī)械、船舶和航空器等流動(dòng)污染源排放應(yīng)稅污染物的;

(三)依法設(shè)立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場(chǎng)所排放相應(yīng)應(yīng)稅污染物,不超過國家和地方規(guī)定的排放標(biāo)準(zhǔn)的;

(四)納稅人綜合利用的固體廢物,符合國家和地方環(huán)境保護(hù)標(biāo)準(zhǔn)的;

(五)國務(wù)院批準(zhǔn)免稅的其他情形。

前款第五項(xiàng)免稅規(guī)定,由國務(wù)院報(bào)全國人民代表大會(huì)常務(wù)委員會(huì)備案。