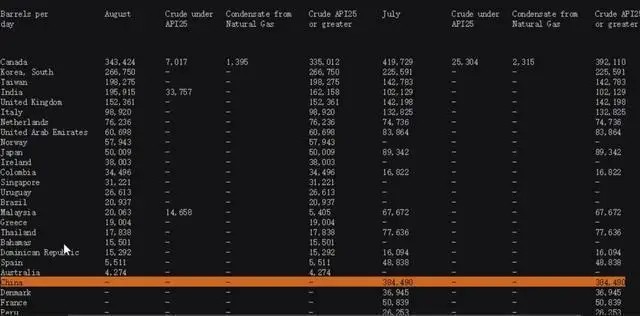

路透社近日?qǐng)?bào)道,路孚特Eikon船運(yùn)數(shù)據(jù)顯示,今年3月和4月沒有載運(yùn)液化天然氣(LNG)的船只從美國(guó)前往中國(guó)。該外媒同時(shí)稱,今年迄今,僅僅兩艘載運(yùn)LNG的船只從美國(guó)開往中國(guó)。一艘在1月、另一艘是在2月。這也是中國(guó)買家去年一度停購(gòu)美國(guó)液化天然氣后,事情的最新進(jìn)展。而在2018年1-4月期間,當(dāng)時(shí)有14艘船發(fā)運(yùn)。2018全年有27艘LNG船從美國(guó)前往中國(guó),少于2017年的30艘。不過(guò),在去年下半年只有9艘。

分析認(rèn)為,接下去美國(guó)經(jīng)濟(jì)在石油天然氣領(lǐng)域的損失或?qū)⒋笥谌ツ?,要知道,去年的許多月份中,已有不少美國(guó)能源企業(yè)損失昂貴,付出較慘重的代價(jià)。

例如,根據(jù)美國(guó)人口普查局公布的數(shù)據(jù)顯示,僅在去年8月時(shí),中國(guó)進(jìn)口美國(guó)原油量已經(jīng)削減至零。另?yè)?jù)據(jù)俄羅斯衛(wèi)星通訊社報(bào)道,美國(guó)向中國(guó)出口的液化天然氣已穩(wěn)步下降,去年8月前沒有超過(guò)100萬(wàn)噸,而到去年9月時(shí),中國(guó)采購(gòu)商完全停購(gòu)了美國(guó)的液化天然氣。

那么,如果中國(guó)買家未來(lái)大幅減少或者停購(gòu)美國(guó)的石油和天然氣,對(duì)美國(guó)能源企業(yè)和經(jīng)濟(jì)而言,將面臨怎樣的損失呢?分析認(rèn)為,首先,美國(guó)出口商正在損失大筆資金,要知道,在2017年時(shí)美國(guó)向中國(guó)供應(yīng)液化天然氣每月的收益約10億美元。而這僅僅是液化天然氣,還不包括原油。其次,美國(guó)正在失去最有發(fā)展前景的市場(chǎng)。

第三,美國(guó)能源輸出戰(zhàn)略或也將放緩。我們知道,美國(guó)油氣大規(guī)模生產(chǎn)的前提是頁(yè)巖技術(shù)的提升,而當(dāng)前的市場(chǎng)正關(guān)系著許多美國(guó)頁(yè)巖企業(yè)生存的大事。第四,BWC中文網(wǎng)能源貨幣專家認(rèn)為,這或?qū)⑹鞘兔涝兔涝Ц扼w系的重大損失。

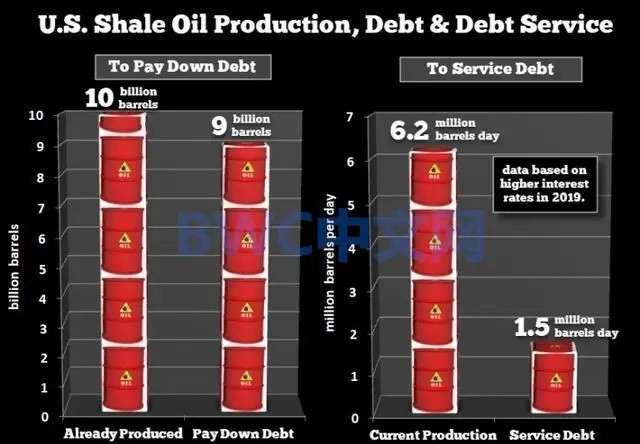

一旦沒有全球最具前景和影響力客戶的支持,美國(guó)頁(yè)巖企業(yè)的債務(wù)或都將難以償還。例如,據(jù)卡利尼什能源顧問公司報(bào)告,到2023年,美國(guó)將有2400億美元的長(zhǎng)期與能源生產(chǎn)有關(guān)的債務(wù)到期,而其中至少約90%與頁(yè)巖油有關(guān),其中相當(dāng)一部分2019年底到期。

分析認(rèn)為,最終美國(guó)頁(yè)巖油業(yè)可能需要90億桶頁(yè)巖油的產(chǎn)能來(lái)才能夠還清全部的債務(wù),而這相當(dāng)于美國(guó)頁(yè)巖油約10年的產(chǎn)能。Zerohedge此前曾報(bào)道稱,美國(guó)頁(yè)巖油自始至終可能都是一個(gè)龐氏騙局,因?yàn)槊绹?guó)頁(yè)巖企業(yè)背負(fù)著巨大的債務(wù)壓力。頁(yè)巖工業(yè)從30級(jí)到60級(jí)到70級(jí),除需要開采的管道、水、沙子、水力壓裂化學(xué)品之外,還有源源不斷的資金。而美國(guó)頁(yè)巖油企業(yè)不能源源不斷獲得市場(chǎng)份額時(shí),美國(guó)頁(yè)巖企業(yè)的上述債務(wù)困局則會(huì)持續(xù)。屆時(shí),美國(guó)許多頁(yè)巖企業(yè)是否可以繼續(xù)生存的確存疑。

去年年底時(shí),大多數(shù)美國(guó)能源公司都沒能夠成功發(fā)行高收益率企業(yè)債。一些美國(guó)頁(yè)巖油企業(yè)正在大規(guī)模裁員,這涉及到一系列鉆井工人。這都說(shuō)明美國(guó)的頁(yè)巖企業(yè)未來(lái)發(fā)展空間有限。

而在原油和天然氣進(jìn)口市場(chǎng)上,中國(guó)是全球最大的原油進(jìn)口國(guó),也是全球第二大LNG進(jìn)口國(guó),去年LNG進(jìn)口增長(zhǎng)39%。僅以LNG為例,目前同時(shí)向中國(guó)市場(chǎng)的液化天然氣供應(yīng)商中,卡塔爾、沙特和阿聯(lián)酋的能源企業(yè)占據(jù)較大比例,但隨著“西伯利亞力量”天然氣管道的通氣,這個(gè)情況將會(huì)發(fā)生變化,因?yàn)槎砹_斯天然氣在價(jià)格上更具吸引力。俄羅斯國(guó)家能源安全基金會(huì)首席分析師伊戈?duì)栍仁部品驍?shù)周前表示,美國(guó)將中國(guó)天然氣市場(chǎng)讓給了俄羅斯。

尤什科夫在接受今日經(jīng)濟(jì)通訊社采訪時(shí)稱:"中國(guó)分析了各國(guó)液化天然氣的價(jià)格,得出美國(guó)天然氣是最貴的,甚至比澳大利亞還貴。在中國(guó)決定改變供應(yīng)商平衡的背景下,放棄美國(guó)的原料是完全合乎邏輯的。還可以理解為將其替換為俄羅斯的原料,還在不久前,由于開采中心的限制,我們不能出售很多液化天然氣,但現(xiàn)在情況變了。"

俄羅斯科學(xué)院遠(yuǎn)東研究所副所長(zhǎng)安德烈·奧斯特洛夫斯基也曾表示,在俄羅斯增加對(duì)華石油天然氣出口情況下,2020年前貿(mào)易額達(dá)到2000億美元完全可以實(shí)現(xiàn)。他說(shuō):“在俄羅斯發(fā)展通過(guò)東西伯利亞-太平洋輸油管道的石油出口以及履行西伯利亞力量天然氣合同情況下,這是個(gè)可以實(shí)現(xiàn)的指數(shù)。顯然,這些跡象都不利于致力于能源出口的美國(guó)經(jīng)濟(jì)。

這個(gè)時(shí)候,如果中國(guó)買家再大幅降低采購(gòu)或停購(gòu)美國(guó)原油和天然氣,美國(guó)能源企業(yè)的確面臨許多出局的可能。伍德麥肯茲咨詢公司(WoodMakcenzie)研究部經(jīng)理吉爾費(fèi)雷爾認(rèn)為,這將有益于其他天然氣出口國(guó),而首先受益的正是俄羅斯管道項(xiàng)目。

值得一提的是,由于中俄本幣化結(jié)算,經(jīng)貿(mào)間去美元化的趨勢(shì)也不斷加大,中俄更多的能源交易還將加速去美元化的進(jìn)程,這或也將成為石油美元的嚴(yán)重?fù)p失。(完)