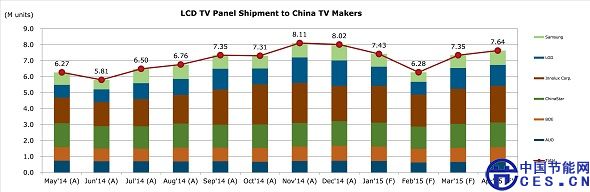

根據(jù)IHS DisplaySearch最新的月度LCD市場(chǎng)動(dòng)態(tài)報(bào)告調(diào)查顯示,2014年12月出貨至中國(guó)廠商液晶電視面板數(shù)量與前一個(gè)月略微下降1%,低于預(yù)期5個(gè)百分點(diǎn)。群創(chuàng)依然為中國(guó)大陸廠商最大面板供應(yīng)商,緊隨其后為L(zhǎng)G Display和華星。由于中國(guó)廠商對(duì)液晶電視面板的強(qiáng)勁需求,2014年全年液晶電視面板采購(gòu)量大幅增長(zhǎng)21%。

以出貨至中國(guó)本土廠商電視面板數(shù)量走勢(shì)

2014年中國(guó)大陸整體電視需求首現(xiàn)負(fù)增長(zhǎng)。這主要受前期政府一系列補(bǔ)貼政策的影響。在主要補(bǔ)貼政策涵蓋時(shí)間段2011-2013年整體出貨明顯增長(zhǎng),預(yù)估2010-2014年整體電視年度復(fù)合成長(zhǎng)率仍高達(dá)7%。因此,補(bǔ)貼政策的影響是短期的,而本土電視需求中長(zhǎng)期的穩(wěn)定成長(zhǎng)態(tài)勢(shì)并未改變。

1月9日,政府已確定實(shí)施所謂節(jié)能“領(lǐng)跑者”計(jì)劃,而此前基于領(lǐng)跑者的能效補(bǔ)貼傳言也可能呼之欲出。毫無(wú)疑問(wèn),可能的能效補(bǔ)貼計(jì)劃將提振本土液晶電視的需求。但根據(jù)此前傳言,本輪能效補(bǔ)貼預(yù)算可能遠(yuǎn)低于前一輪一算,對(duì)于液晶電視的補(bǔ)貼將不會(huì)超過(guò)人民幣30億元。因此,即使領(lǐng)跑者補(bǔ)貼計(jì)劃順利落地,其對(duì)電視銷售的拉動(dòng)也非常有限。