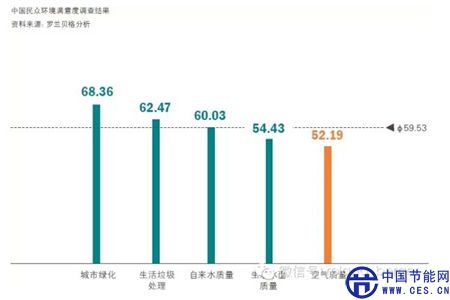

2012年冬天,中國多地遭遇了嚴重的霧霾天氣,“PM2.5”正式進入公眾視野。中國社會科學院社會發(fā)展戰(zhàn)略研究院發(fā)布的《中國社會發(fā)展年度報告(2013)》顯示,民眾對空氣質(zhì)量滿意度最低。因此,全國范圍內(nèi)的大氣治理已經(jīng)迫在眉睫,霧霾治理的成敗關乎民眾對政府的信任。

監(jiān)測網(wǎng)絡的完善推進治理目標實現(xiàn)

為監(jiān)測地方政府治理結(jié)果與實時空氣質(zhì)量,環(huán)保部于2012年開始實施新的《環(huán)境空氣質(zhì)量標準》,并將于2014年10月全部完成新標準下空氣質(zhì)量監(jiān)測網(wǎng)絡的建設,屆時全國所有地級及以上城市將布滿1436個國控監(jiān)測點。

電力行業(yè)最早實行排放監(jiān)管,而由于集中度高,國企、央企占據(jù)主導地位,電力行業(yè)的政策推行難度也較小。交通行業(yè)的排放自2000年取消鉛汽油開始,也受到較為嚴格的監(jiān)管。然而,工業(yè)生產(chǎn)過程和工業(yè)鍋爐作為另一排放大戶,由于行業(yè)分散、盈利水平有限、缺乏專業(yè)的減排人才和技術等原因,目前尚沒有有效且便于大面積推行的解決方案。

歐美空氣治污的經(jīng)驗表明,針對單個污染源的治理方案不能達到理想結(jié)果。因此,要想按照預期,達到國家大氣污染防治十二五規(guī)劃目標,加大工業(yè)行業(yè)的空氣治污力度勢在必行。

工業(yè)企業(yè)面臨減排困境

成本高昂的解決方案難以復制

在北京城區(qū)內(nèi)實現(xiàn)“無煤化”,對工業(yè)企業(yè)燃煤鍋爐、窯爐、自備電站推行清潔能源替代。作為富煤少氣的國家,昂貴的成本使得針對工業(yè)鍋爐和居民供熱鍋爐的“煤改氣”無法在全國范圍內(nèi)大面積推行。另一類可能的減排舉措是大面積關停鋼鐵、水泥、化工等高污染行業(yè)。然而如果將關停的對象進一步擴大至空氣質(zhì)量滿足人體健康的需求,需要完成約60%~80%的關停,而這將造成全國范圍內(nèi)(尤其是重工業(yè)大省)不可承受的經(jīng)濟損失,引起失業(yè)等民生問題。

治理政策難以推行

相比交通、電力行業(yè),針對工業(yè)源的減排政策的執(zhí)行面臨一定難度。這主要是因為:

1)工業(yè)生產(chǎn)設備及工業(yè)燃煤鍋爐更加分散;

2)鋼鐵、水泥等重污染行業(yè)盈利水平較低,環(huán)保設備的支付能力有限;

3)規(guī)范政策于2013年開始頻繁出臺,面對突如其來的監(jiān)管,企業(yè)在人才、技術等方面能力缺乏。

同時,政府(尤其是環(huán)保部門)在環(huán)境監(jiān)測、監(jiān)督、處罰方面缺乏足夠的人力、精力和資源,針對數(shù)量眾多、行業(yè)廣泛、布局分散的工業(yè)企業(yè),緊密監(jiān)測其政策的執(zhí)行情況、監(jiān)控其減排及治理效果的需求也使得政策的執(zhí)行難度加大。

可能的解決方案

面對上述PM2.5減排的困境,政府如何能夠確保減排和空氣質(zhì)量目標的實現(xiàn)?如何能提高政策的落地可行性與推行速度?商業(yè)企業(yè)能發(fā)掘何種商業(yè)機會?羅蘭貝格認為,應主要從兩個方面入手:

1)理清源頭

政府層面,迅速推進廣泛的源解析工作,按地區(qū)、按行業(yè)明確工業(yè)企業(yè)占PM2.5總排放量的份額,為制定治理方案與方案的實施跟蹤打好基礎;企業(yè)層面,抓住源解析工作中的設備和托管服務機會;

2)市場化專業(yè)化運作

政府層面,采用專業(yè)的第三方環(huán)境服務企業(yè)進行區(qū)域打包綜合治理;企業(yè)層面,尋找合適的環(huán)境服務模式,提供整套解決方案。

迅速完成源解析工作并將其常態(tài)化、業(yè)務化

治理PM2.5首先需要了解其成因和來源,這樣才能有針對性地制定減排措施,有效地減少排放,改善空氣質(zhì)量?;诖私谖覈殉雠_相關政策,推動了若干PM2.5源解析工作的發(fā)展。

然而目前源解析工作尚處在初級階段,主要以科研項目的形式開展,工作方法、技術路線、結(jié)果呈現(xiàn)的規(guī)范不統(tǒng)一,尚未形成成熟的監(jiān)測體系。來源解析是治理的基礎,短期內(nèi),環(huán)保部/環(huán)保廳等各級政府部門需要支持更多源解析科研項目,加快源解析的技術方法、設備的統(tǒng)一化、規(guī)范化。因此源解析有望成為一項常態(tài)化、業(yè)務化的環(huán)境監(jiān)測工作。

在國家大力推進源解析工作的背景下,在線組分分析儀器企業(yè)將成為主要的受益企業(yè)之一,迎來較大市場機會。

同時,待源解析工作常態(tài)化、業(yè)務化之后,由于環(huán)保部門面臨人員增員壓力,對于復雜的設備和數(shù)據(jù)處理所需的人力和資源不一定有足夠的投入,存在外包設備運營維護甚至整套外包源解析工作的需求。作為設備供應商,如果能夠成功轉(zhuǎn)型服務商,為監(jiān)測站提供設備托管,甚至變設備銷售為數(shù)據(jù)銷售,為監(jiān)測站提供源解析的最終數(shù)據(jù)結(jié)果并收取服務費,將成為繼設備初裝后穩(wěn)定的長期的收入來源。

羅蘭貝格認為,在未來五年內(nèi)PM2.5在線組分分析儀器的主要客戶群體包括重點區(qū)域(京津冀、長三角、珠三角、省會城市及計劃單列市)的監(jiān)測中心站、超級站(科研導向、投資大、設備完善的特殊站點)、部分區(qū)域站(測量跨區(qū)域空氣質(zhì)量的站點)、背景站(測定空氣質(zhì)量本底水平的站點)及從事源解析工作的科研單位。初步測算顯示,市場總需求有望達到約400臺。

第三方污染治理企業(yè)參與大氣治理具有優(yōu)勢

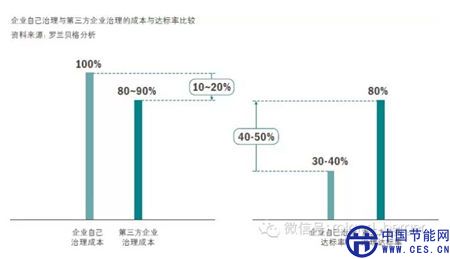

優(yōu)勢一:業(yè)務專業(yè)化程度高帶來的成本優(yōu)勢。第三方治理企業(yè)運營項目可達數(shù)十甚至上百個,運營規(guī)模大,可有效攤薄運營與維護成本。據(jù)浙江省統(tǒng)計局統(tǒng)計數(shù)據(jù),相較于企業(yè)自己治理,第三方污染治理企業(yè)成本可降低10%~20%。

優(yōu)勢二:承接業(yè)務后責任集中,方便地方政府集中監(jiān)管。第三方污染治理企業(yè)承接業(yè)務使得環(huán)保部門從監(jiān)管分散的排放源變?yōu)楸O(jiān)管集中可控的第三方企業(yè),且第三方企業(yè)對政策具體規(guī)范內(nèi)容了解,政府監(jiān)管難度降低、效果提升。

優(yōu)勢三:可提供更加多元化的融資方案,緩解企業(yè)經(jīng)濟壓力與投資顧慮。一方面,中國排污較為嚴重的鋼鐵、水泥、化工行業(yè)面臨產(chǎn)能過剩的壓力,行業(yè)整體利潤率較低,從業(yè)企業(yè)資金較為緊張,無力安裝污染治理設備;另一方面,近年來國家治理標準與技術路線規(guī)范頻繁更新變化,行業(yè)從業(yè)企業(yè)對治理技術的成熟度與可靠性均不夠了解,因此投資顧慮較大,同樣降低了其安裝污染治理設備的意愿。而第三方治理企業(yè)可提供更加多元化的融資方案并保證治理效果,對這一問題形成較為有效的解決方案。

第三方污染治理企業(yè)商業(yè)模式轉(zhuǎn)變機遇

面對第三方治理市場即將迎來的高速增長,第三方大氣污染治理企業(yè)應如何抓住機遇分得一杯羹?

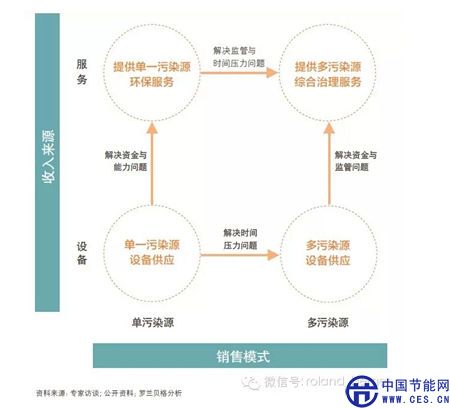

機遇一:由單一污染源設備供應商向多污染源設備供應商轉(zhuǎn)變。面臨緊張的大氣污染防治計劃時間表,地方政府解決大氣污染問題時間緊迫,任務繁重,有短時間內(nèi)監(jiān)督污染企業(yè)大規(guī)模完成環(huán)保設備安裝的壓力,而第三方企業(yè)向多污染源設備供應銷售模式的轉(zhuǎn)變能夠解決這一問題。

機遇二:由單一污染源設備供應商向多污染源綜合治理服務商轉(zhuǎn)變。中國的大氣污染治理任重道遠,隨之而來的是大氣污染治理巨大的市場機遇。擁有對快速變化的市場的理解和適應能力、創(chuàng)新的商業(yè)模式與強大執(zhí)行力的企業(yè)將在這場史無前例的大氣治理攻堅戰(zhàn)中成為中國環(huán)保領域的領軍者。羅蘭貝格愿與正在此領域奮斗的企業(yè)及希望參加此次戰(zhàn)役的同仁們攜手努力, 共同見證藍天白云的美麗中國。