2018-2020年,全球新增風電裝機將超過200GW。預計2019年全球陸上風電新增裝機規(guī)模約66GW,同比增長21.6%;海上風電新增裝機預計6.3GW,同比增長75%。

全球風電年度新增裝機容量

數據來源:公開資料整理

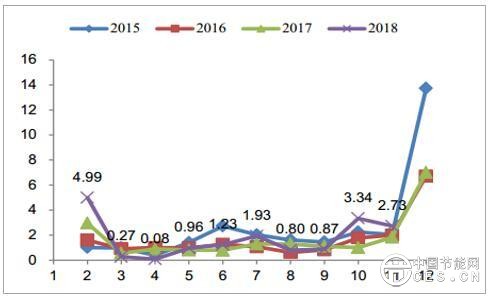

2018年1-11月,國內并網風電容量為17.20GW,同比增長37.38%;其中9-11月并網容量分別同比增長112%、86%、50%;預計全年將繼續(xù)保持較高的同比增速。

國內風電月度并網容量

數據來源:公開資料整理

2018年中國風電行業(yè)反轉兌現。2018年1-11月風電新增裝機17.20GW,較去年同期增加4.68GW,同比增長37%,行業(yè)反轉兌現。其中,11月份,風電新增裝機容量2.73GW,同比增加50%。

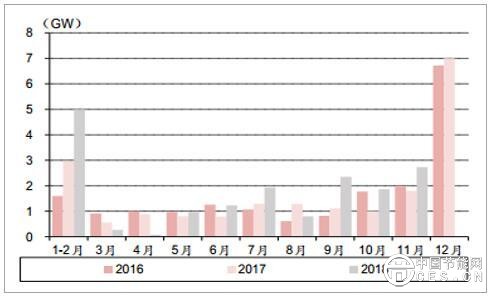

風電月度新增裝機(GW)

數據來源:公開資料整理

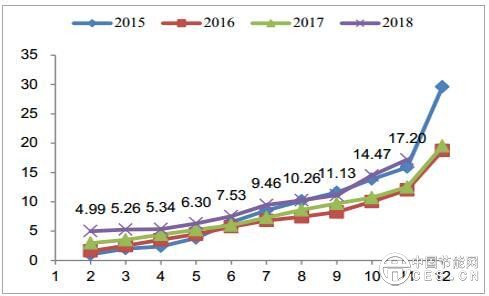

風電月度新增裝機累計(GW)

數據來源:公開資料整理

三北復蘇、中東部常態(tài)化邏輯兌現。2017年底我們看好2018年風電新增裝機或將反轉,核心邏輯是三北解禁帶來的復蘇和中東部常態(tài)化,目前來看兩個邏輯都兌現了:(1)2018年三北紅六省解禁三個,2018Q1-3三北地區(qū)新增并網容量7.08GW,同增39%;(2)2018Q1-3中東部(不含云南)新增裝機5.528GW,同增25%。此外,分散式多點開花、海上風電放量,我們2017年底預計2018年風電行業(yè)新增裝機或達25GW,同增28%。目前來看全年預計新增23-24GW(1-11月新增17.20GW),略低于我們年初25GW的預期,主要原因是全社會去杠桿、中東部極端天氣和環(huán)保因素超出預期。

三北復蘇、中東部常態(tài)化趨勢明顯(GW)

數據來源:公開資料整理

積極因素持續(xù),2019年新增裝機或達28GW,同增約20%。在三北解禁、中東部常態(tài)化、海上和分散式放量等因素趨勢下,2018年風電行業(yè)迎來反轉。展望2019年,除了2018年的好轉邏輯之外,行業(yè)還有兩個積極的因素:三北地區(qū)繼續(xù)解禁以及電價搶開工,我們預計2019年新增裝機約28GW,同增約20%(預計2018年新增裝機23GW)。

2019年國內風電新增裝機預計28GW

數據來源:公開資料整理

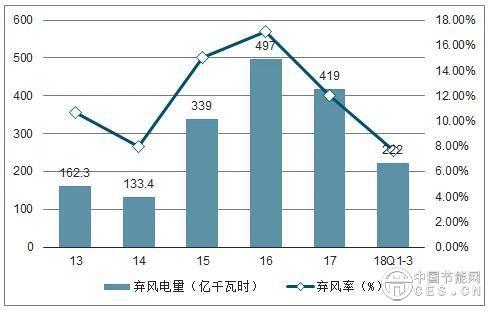

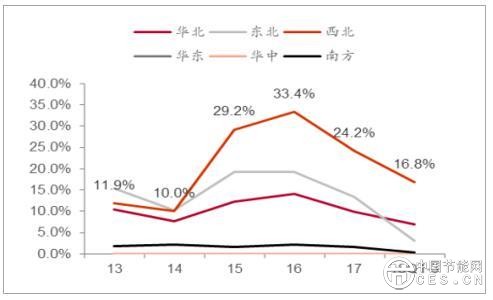

棄風限電改善,三北有望全部解禁。由于棄風限電改善,2018年三北地區(qū)的黑龍江、內蒙古、寧夏解除紅色預警,紅色預警省份僅剩吉林、甘肅和新疆。2018年以來棄風限電持續(xù)改善,前三季度全國平均棄風率是7.7%,比去年同期減少了4.7個百分點。在此背景下,結合紅六省1-11月的利用小時數、前三季度的棄風率數據以及風電預警政策(國能新能[2016]196號),我們判斷2019年吉林、甘肅和新疆有望解除紅色預警。

18Q1-3棄風率為7.7%,同降4.7PCT

數據來源:公開資料整理

18Q1-3西北棄風率為16.8%,同降7.7PCT

數據來源:公開資料整理

2019年預計三北地區(qū)或將全部解禁

數據來源:公開資料整理

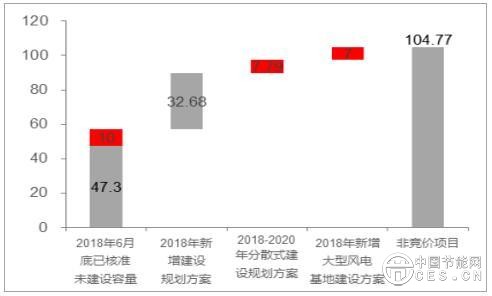

根據風電電價政策,我們預計2019年底搶開工規(guī)模約64.51GW。截止2018年6月底,國內有104.77GW的項目不受競價政策影響。根據國家能源局的風電電價調整方案的要求(2年核準期內未開工建設的項目不得執(zhí)行該核準期對應的標桿電價),上述項目中除了海上風電、分散式、大型風電基地以及2018年下半年15.47GW的裝機(預計2018年新增23GW)之外,其余64.51GW的項目需要在2020年前開工建設,以獲得相應核準的標桿電價。雖然開工的條件界定并不苛刻,且開工到并網存在9-18個月的間隔,但是由于搶開工體量較大,還會貢獻一定的裝機增量。

2019年非競價項目約104.77GW

數據來源:公開資料整理

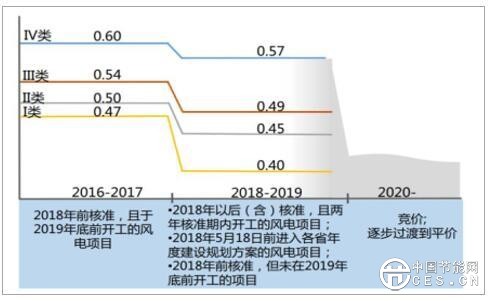

最新風電電價調整政策(元/kWh,含稅)

數據來源:公開資料整理

風電補貼缺口約600億,平價打開成長瓶頸。與光伏類似,補貼拖欠也是風電行業(yè)目前最大的問題。2018年底風電補貼缺口為617億,且缺口不斷擴大。因此我們維持與光伏行業(yè)相同的判斷,當風電達到平價之后,將不受補貼問題的限制,新增裝機增速將上升一個維度。

2018年底風電補貼缺口617億

數據來源:公開資料整理

不同風電項目收益率測算的假設

數據來源:公開資料整理

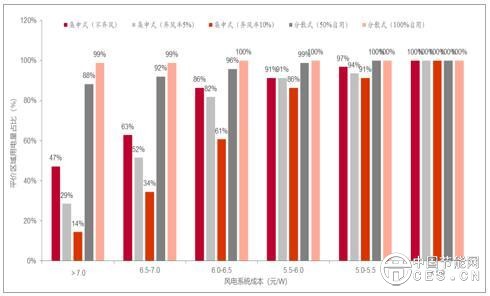

1-2年內系統成本或可降低至6.0-6.5元/W,全國80%用電量的地區(qū)有望實現平價。風電項目實現平價測算主要是基于項目系統成本降低到什么程度才可以實現平價來考慮,具體來說,在設定的情況下,求解系統成本的值以使得項目IRR達到8%,并將求解的系統成本與當前系統成本的情況進行對比,來判斷與平價的距離。測算結果顯示,當風電系統成本下降至6.0-6.5元/W時,對于集中式(不棄風)、集中式(棄風率5%)、集中式(棄風率10%)、分散式(50%自用)、分散式(100%自用)五類風電項目,全國可以實現平價區(qū)域的占比分別為78%、73%、57%、92%、100%,這些區(qū)域用電量占全國用電量的比例分別為86%、82%、61%、96%、100%。當前我國陸上風電系統成本約為7.0-7.5元/W,考慮到路條費取消以及機組大型化等技術進步,我們預計我國陸上風電系統成本1-2年內或可降低至6.0-6.5元/W,屆時全國80%用電量的地區(qū)有望實現平價。

不同系統成本下風電平價區(qū)域用電量的占比情況

數據來源:公開資料整理

不同地區(qū)風力發(fā)電實現平價時的系統成本

數據來源:公開資料整理

平價后,2021-2025年風電每年新增裝機的均值或達109GW。基于上述測算,我們假設2021年開始,風電全部實現上網側平價,基于全國電力系統平衡進行測算,2021-2025年我國風電每年新增裝機的均值或達到109GW,是2016-2020年均值的4.6倍。

2021-2025年風電每年新增裝機均值約為109GW