國網(wǎng)泛在電力物聯(lián)網(wǎng)建設大綱在指名未來國網(wǎng)發(fā)展新著力點的同時,為市場提供了廣闊的想象空間。我們結合目前確定性較高的受益板塊,加以梳理,尋找在具體建設目標出臺前的優(yōu)質(zhì)投資標的,推薦短期以布局高確定性的電網(wǎng)側(cè)投資受益環(huán)節(jié)為主。

投資邏輯

國網(wǎng)推出泛在電力物聯(lián)網(wǎng)建設大綱,補足未來建設能源互聯(lián)網(wǎng)的第二階段發(fā)展路徑。作為綱領性文件,大綱主要意在闡釋國網(wǎng)建設泛在電力物聯(lián)網(wǎng)的路徑和目標。我們注意到泛在電力物聯(lián)網(wǎng)是在堅強智能電網(wǎng)建設日漸完善的基礎上,再向能源互聯(lián)網(wǎng)發(fā)展的核心環(huán)節(jié),在當前時點推出,一方面得益于上述提到的堅強智能電網(wǎng)在重點城市群的建設已達到較高水平,另一方面在于我國“大云物移智鏈”等技術實際應用場景日漸廣泛,且以5G技術為核心的先進通信技術將快速投入工業(yè)、生活互聯(lián)互通的應用中來。

打造泛在電力物聯(lián)網(wǎng),前期主要應以示范項目為主,并在積累一定經(jīng)驗后快速形成規(guī)模化推廣,短期看投資主要在電網(wǎng)側(cè),利好先進電網(wǎng)設備和服務供應商;長期看,未來更多的應用場景在于用戶側(cè),未來涉及用戶側(cè)信息采集、能源管理和智能終端的細分行業(yè)將從中受益。

投資策略

結合上述投資邏輯,在選擇投資策略時我們推薦分短期和長期兩個維度進行。

短期看,2019-2021年即泛在電力物聯(lián)網(wǎng)建設的第一階段,目前主要流出文件為建設大綱,考慮到電網(wǎng)投資歷史屬性中的指導性和目標性,具體建設落地情況可期待一個月內(nèi)有望相繼落地的2019年建設目標和2019-2021年行動計劃。當前時點選擇投資標的,我們推薦關注具有較高確定性的電網(wǎng)側(cè)投資收益標的——預計未來三年內(nèi),電網(wǎng)方面將加大對信息化產(chǎn)品和服務的招采力度,著力推進電力自動化信息通信業(yè)務在電網(wǎng)內(nèi)外部需求大規(guī)模應用場景,并盡快完成已有智能終端的更新和豐富工作,主要利好標的包括國電南瑞、許繼電氣、平高電氣、林洋能源、國電南自等。

長期來看,可率先布局可預見的結合應用場景,包含未來對傳感器等智能終端和國網(wǎng)芯等核心元件的需求,無線專網(wǎng)的建設推廣,以及泛在電力物聯(lián)網(wǎng)與新能源汽車充電和分布式能源接入的結合,主要利好標的包括新聯(lián)電子、炬華科技、東軟載波、特銳德、陽光電源、林洋能源、中恒電氣等。

回顧歷史:能源互聯(lián)網(wǎng)定義不斷豐富,諸多條件日益具備

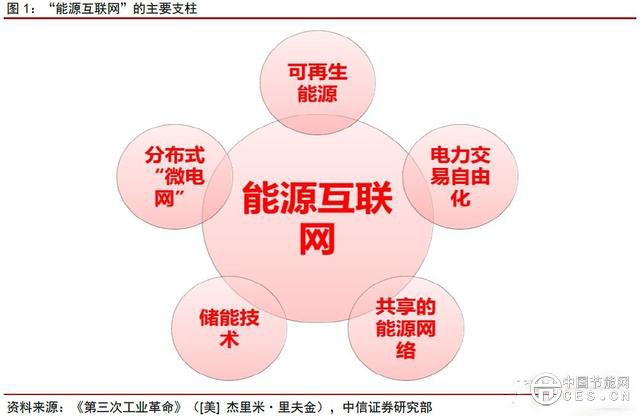

“十三五”初期的能源互聯(lián)網(wǎng)——頂層設計與落地難點。當時,將能源互聯(lián)網(wǎng)定義為構造一種能源體系使得能源像互聯(lián)網(wǎng)中的信息一樣,任何合法主體都能夠自由的接入和分享。國家能源局于2015年4月17日召開“能源互聯(lián)網(wǎng)”工作會議,意在制定國家“能源互聯(lián)網(wǎng)”行動計劃,同時成立中國“能源互聯(lián)網(wǎng)”聯(lián)盟。這是官方層面首提“能源互聯(lián)網(wǎng)”的頂層設計,意在促進需求側(cè)響應和清潔能源高效利用。而能源互聯(lián)網(wǎng)當時定義為五層架構:設備層(電源、電網(wǎng)、儲能等)、通信層(物聯(lián)網(wǎng))、數(shù)據(jù)層(大數(shù)據(jù)、云儲存)、應用層(APP)、商業(yè)層(售電公司等),意在推進上述各層級的發(fā)展,并在主要應用方向(支柱環(huán)節(jié))形成突破,但受限于各環(huán)節(jié)的核心技術尚不完善、部分領域改革亦是初期推進,整體推進進度較為緩慢,頂層設計的落地較為困難。

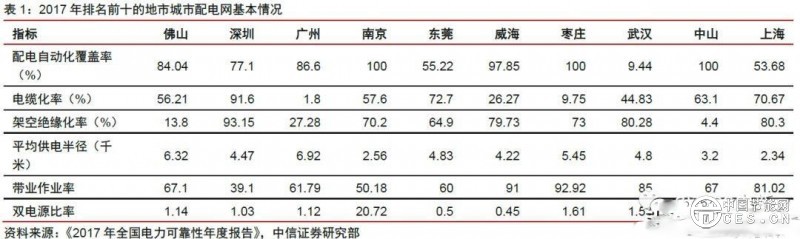

核心技術應用逐漸豐富,部分區(qū)域電網(wǎng)自動化水平已達較高水平。近年來,大數(shù)據(jù)、云計算等技術應用場景日漸豐富,5G技術即將重新定義工業(yè)領域的信息采集及通信能力,電網(wǎng)海量數(shù)據(jù)及龐大終端的收集、整合和調(diào)配能力已成為現(xiàn)實。同時,伴隨著《配電網(wǎng)建設改造行動計劃(2015-2020年)》的落地實施,我國電網(wǎng)在配網(wǎng)領域的升級改造工作已取得一定成效,重點城市已在電網(wǎng)自動化程度上獲得較大突破,這也為了后續(xù)電力物聯(lián)網(wǎng)的建設和向“能源互聯(lián)網(wǎng)”的目標發(fā)展奠定了硬件基礎。

關注當下:泛在電力物聯(lián)網(wǎng)補足缺陷一環(huán),能源互聯(lián)網(wǎng)開啟第二階段

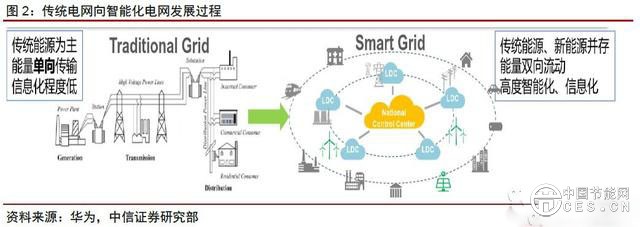

重新定義能源互聯(lián)網(wǎng),國網(wǎng)規(guī)劃建設泛在電力物聯(lián)網(wǎng)。2019年3月8日,國家電網(wǎng)泛在電力物聯(lián)網(wǎng)建設工作部署電視電話會議在京召開。這是國網(wǎng)換帥,繼“十項混改”、建設“三型兩網(wǎng)”目標后,推出的第三項大型計劃。國網(wǎng)近期重新明確了能源互聯(lián)網(wǎng)的建設方案,提出能源互聯(lián)網(wǎng)應由堅強智能電網(wǎng)與泛在電力物聯(lián)網(wǎng)共同組成,明確了未來能源互聯(lián)網(wǎng)頂層設計的“兩條腿”,完善了落地路徑——以完善的堅強智能電網(wǎng)為基礎和框架,利用泛在電力物聯(lián)網(wǎng)的全面鋪開,實現(xiàn)能源互聯(lián)的最終目標。

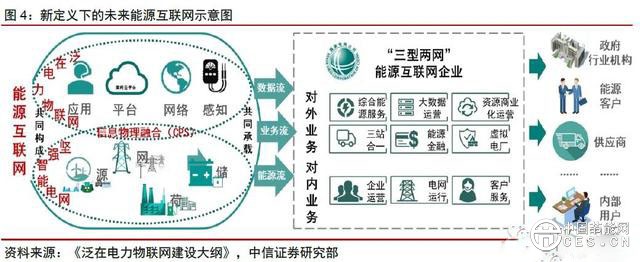

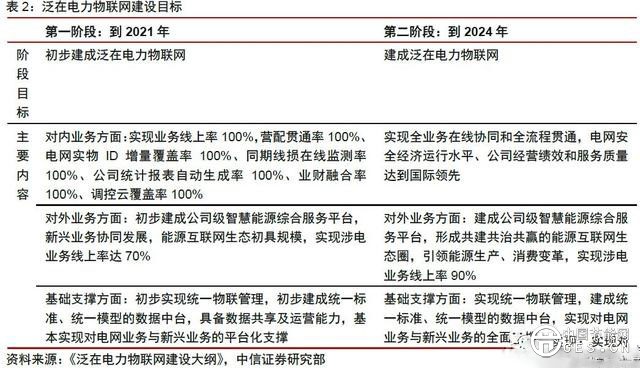

國網(wǎng)泛在電力物聯(lián)網(wǎng)建設大綱中的定義為:泛在物聯(lián)是指任何時間、任何地點、任何人、任何物之間的信息連接和交互。泛在電力物聯(lián)網(wǎng)是泛在物聯(lián)網(wǎng)在電力行業(yè)的具體表現(xiàn)形式和應用落地;不僅是技術的變革,更是管理思維的提升和管理理念的創(chuàng)新,對內(nèi)重點是質(zhì)效提升,對外重點是融通發(fā)展。

落地節(jié)奏較快,細則即將出爐。根據(jù)國網(wǎng)發(fā)布的大綱內(nèi)容,國網(wǎng)內(nèi)部預計將在一個月內(nèi)細化制定2019年建設方案,同時研究編制2019-2021三年規(guī)劃,本次規(guī)劃落地速度快、目標清晰、緊迫性較高,根據(jù)已發(fā)布內(nèi)容來看,2019-2021年將是泛在電力物聯(lián)網(wǎng)的建設攻堅期,國網(wǎng)明確對內(nèi)業(yè)務的業(yè)務線上率、電網(wǎng)實物ID增量覆蓋率等數(shù)據(jù)均達100%,對外涉電業(yè)務線上率達70%,到2024年建成階段將進一步提升至90%,用戶端將是未來應用場景的核心增長點。

核心聚焦信息自由流動與快速反饋。泛在電力物聯(lián)網(wǎng)的建設核心在于:一方面實現(xiàn)電網(wǎng)內(nèi)部、電網(wǎng)與用戶側(cè)的信息共享,為電網(wǎng)自身調(diào)度和外部電力交易等應用場景做好鋪墊;另一方面是以電力自動化信通通信為核心,完善入網(wǎng)終端的信息流出和指令流入,以此達到電網(wǎng)各應用場景互聯(lián)互通、信息快速整合反饋的目的。

著眼未來:示范到推廣,有望進一步結合國家區(qū)域性政策

瞄準核心城市群,示范項目推廣潛力大。結合上文列示的我國主要城市的電網(wǎng)自動化水平,我們可以看到國網(wǎng)和南網(wǎng)區(qū)域內(nèi),核心城市群的基本電網(wǎng)建設水平較高,本身具備推行示范類電力物聯(lián)項目落地的土壤。同時,考慮到上述項目需要在1-3年內(nèi)實現(xiàn)快速推廣,因此,一方面我們認為核心城市群(京津冀、長三角、粵港澳)具備從試點項目到范圍推廣的硬件基礎,可能會進一步綁定國家區(qū)域性戰(zhàn)略,率先在上述區(qū)域形成突破;另一方面,類型項目的推廣需要區(qū)域內(nèi)電網(wǎng)建設完備、自動化水平較高,上述區(qū)域有望加速完成堅強智能電網(wǎng)的建設工作,未來1-2年內(nèi)配網(wǎng)建設有望快速推進,考慮到規(guī)劃投資余額尚存約8000億元,看好在上述區(qū)域深度布局、或已與省網(wǎng)公司簽訂配網(wǎng)租賃合同的國網(wǎng)二級單位下屬核心上市資產(chǎn),如平高電氣、許繼電氣等。

應用場景:布局電網(wǎng)側(cè)確定性,尋找未來應用場景

設備采購先受益,配套軟件再發(fā)力

我們認為泛在電力物聯(lián)網(wǎng)的建設初期階段,率先受益將是以下各方面:第一,國網(wǎng)既有的信息化設備(信息化硬件、調(diào)度類硬件)采購,招標頻次及體量將逐步提升;第二,國網(wǎng)下屬各級單位的信通業(yè)務將會快速拓展,有望在當前增速上繼續(xù)維持50%左右的高速增長(國電南瑞電力自動化信息通信業(yè)務2018H1實現(xiàn)營收14.27億元,同比增速達49.58%);第三,國網(wǎng)智能終端采購量有望維持高位水平,應積極關注新標準更新周期下智能電表、智能配電終端的需求情況。

短期關注高確定性電網(wǎng)側(cè)采購受益領域

信息化采購——信息化設備與服務

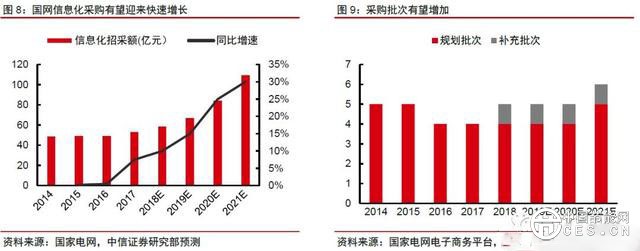

國網(wǎng)較早的便已在大規(guī)模統(tǒng)采中增加信息化設備(信息化硬件、調(diào)度類硬件)和信息化服務的采購,歷史上基本保持每年四批次的采購頻率和規(guī)模,但是2018年國網(wǎng)在年初規(guī)劃的基礎上再增加一批次的統(tǒng)一采購,已率先預熱信息化產(chǎn)品未來需求空間。

我們預計未來:一方面國網(wǎng)在電力信息化方面的采購將維持較快增速,當年采購量有望達約百億元量級;另一方面,國網(wǎng)將增加信息化設備及服務的采購批次,泛在電力物聯(lián)網(wǎng)建設第一階段有望年均維持在約5批次左右水平。

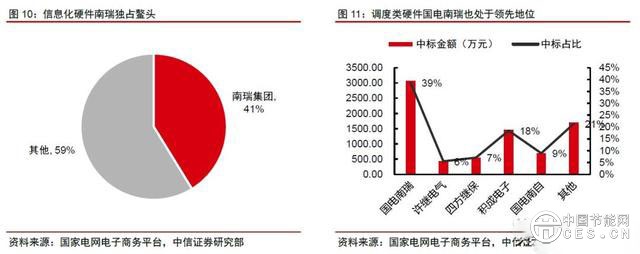

2019年3月11日,國網(wǎng)公布2019年第一次信息化設備招標采購推薦的中標候選人名單,我們整理了相關預中標信息,可以觀察到國網(wǎng)信息化采購設備端的大致情況:本輪次采購信息化硬件共7964.87萬元,其中南瑞集團市場份額第一,占比41%,中標3283.96萬元;調(diào)度類硬件共7972.68萬元,國電南瑞同樣排名第一,市占率為39%,中標金額為3077.78萬元。

信息化采購中可以將關注重點落在各領域的絕對龍頭國電南瑞,考慮到公司在注入優(yōu)質(zhì)集團資產(chǎn)后在上述領域投標主體增加,競爭力進一步增強,我們預計未來隨著信息化采購需求增加,公司仍可維持市場領先地位。

電力自動化信息通信

國電南瑞于2017年資產(chǎn)重組時,注入集團下屬信通公司的電力自動化信息通信業(yè)務,截至2018年上半年,公司電力自動化信息通信實現(xiàn)營收14.27億元(+49.58%),毛利率小幅下滑至20.32%(-0.88pcts)。年內(nèi),公司切入數(shù)據(jù)運維與信息安全領域,中標數(shù)據(jù)網(wǎng)絡管理、數(shù)據(jù)倉庫一體機、調(diào)控分中心自動化等項目,拓展國網(wǎng)外客戶,在調(diào)整壞賬計提比例的基礎上,為未來智慧能源業(yè)務擴展夯實軟件技術基礎。

岷江水電近期發(fā)布重組預案,擬將主要配售電及發(fā)電業(yè)務相關資產(chǎn)負債等置出上市公司,與信產(chǎn)集團持有的中電飛華67.31%股份、繼遠軟件100%股權、中電普華100%股權、中電啟明星75%股權的等值部分進行置換。并配套募資完成上述公司全部的剩余股權收購。重組完成后,公司的實控人將變更為國網(wǎng)信息通信產(chǎn)業(yè)集團有限公司,主營業(yè)務將全面向國網(wǎng)信息化服務轉(zhuǎn)型。擬注入資產(chǎn)的主要客戶為國網(wǎng)客戶,國網(wǎng)收入占比分別達75%、80%,90%;擬注入資產(chǎn)的業(yè)務方向主要涵蓋ERP、能源交易平臺、物聯(lián)網(wǎng)服務平臺等業(yè)務,同時公司本次募集配套資金擬用于投資標的公司“云網(wǎng)基礎平臺光纖骨干網(wǎng)建設項目”、參考智能電網(wǎng)和國家電網(wǎng)的最新建設規(guī)劃,深度綁定國網(wǎng)泛在電力物聯(lián)網(wǎng)建設方向。

智能終端——智能電能表

需求較2017年存在較大提升,新標準大規(guī)模落地有望帶動更新周期內(nèi)需求短期向好,利好智能電能表及信息采集側(cè)主要供應商——科大智能、新聯(lián)電子、許繼電氣、國電南瑞、林洋能源、炬華科技等。

長期來看,增長動能可能逐漸從智能電表向高精度傳感器轉(zhuǎn)移。

智能終端——配電終端

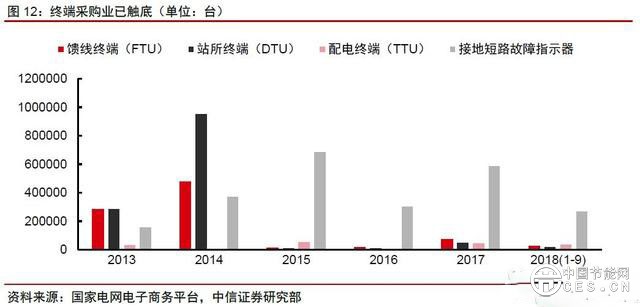

配電終端近年來需求進入相對低谷,但是隨著國網(wǎng)平臺對智能終端數(shù)量需求增加,三大類終端產(chǎn)品可能在迭代升級的環(huán)境下再次迎來采購需求的回暖。考慮饋線終端(FTU)、站所終端(DTU)和配電終端(TTU)的平均采購單價,近三年終端采購始終處于2013-2014高峰后的低谷期,預計未來有望再度修復至數(shù)十億甚至上百億的市場規(guī)模。

中長期布局需求廣闊的應用場景

高精度、微型傳感器

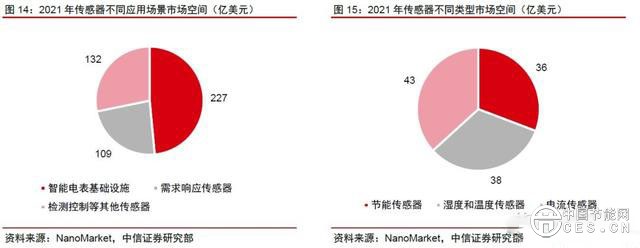

根據(jù)NanoMarket發(fā)布的《2014-2021智能電網(wǎng)傳感器市場報告》,智能電網(wǎng)建設及電力物聯(lián)網(wǎng)深化將帶動傳感器市場快速發(fā)展,到2021年有望達到468億美元(約合人民幣2880億元)。

其中,從應用角度來看,可將智能電網(wǎng)傳感器分為智能電表基礎設施、需求響應傳感器和其他,如檢測控制和數(shù)據(jù)采集、線索管理、能源存儲和可再生能源類傳感器,未來伴隨智能電網(wǎng)建設逐漸豐滿,智能電表基礎設施增速將逐漸放慢,讓位未來核心增長點的需求響應傳感器。

“國網(wǎng)芯”

國網(wǎng)芯片在2014年開始采購國產(chǎn)IGBT(采用的3300V IGBT器件由中國北車永濟電機公司研發(fā)),國家電網(wǎng)2018年第二季度工作會議透露國網(wǎng)信通產(chǎn)業(yè)集團北京智芯微電子科技有限公司累計發(fā)行芯片8億多顆,電力系統(tǒng)用電側(cè)智能設備芯片國產(chǎn)化率由2010年前的不足10%提高到現(xiàn)在的60%以上,未來仍存在進一步提升的空間。本次泛在電力物聯(lián)網(wǎng)建設大綱中,在技術攻關與核心產(chǎn)品部分強調(diào)要打造泛在電力物聯(lián)網(wǎng)系列“國網(wǎng)芯”,推動設備、營銷、基建和調(diào)度等領域應用,研發(fā)物聯(lián)管理平臺、企業(yè)中臺、能源路由器、“三站合一”成套設備等核心產(chǎn)品。

東軟載波:公司主營業(yè)務為低壓電力線載波通信芯片產(chǎn)品,包括寬帶高速載波芯片的研發(fā)和生產(chǎn),以及在此基礎上進行各類電表、集中器、采集器通信單元的開發(fā)。

公司自1996年起開始電力線載波通信技術研究,2018年公司自主研發(fā)的通信單元芯片(單相/HPLC)、通信單元芯片(三相/HPLC)、本地通信單元芯片(集中器Ⅰ型/HPLC)通過了國網(wǎng)計量中心有限公司通信單元芯片(HPLC)級互聯(lián)互通檢測并獲得檢驗報告,進一步提升在用電信息采集方面的可靠性。

2019年1月25日,公司發(fā)布公告稱于2018年底在G3-PLC(國際窄帶電力線通信標準)認證實驗室通過了基于SSC1655芯片的電力線載波通信平臺測試,并取得G3-PLC聯(lián)盟頒發(fā)的6份平臺認證證書,可用于國家電網(wǎng)用電信息采集系統(tǒng)、先進計量基礎設施(AMI)、其他“智能電網(wǎng)”應用(如智能充電樁,智能電網(wǎng)性能的優(yōu)化等),公司與國網(wǎng)合作基礎深厚,先進技術進一步保障了公司在國網(wǎng)未來發(fā)展中將在通信芯片等領域形成深度綁定。

無線專網(wǎng)

2018年,國家電網(wǎng)向工信部提出增補頻率資源的申請,在獲批頻率資源后,國網(wǎng)將規(guī)劃建設230MHz電力無線專網(wǎng),有效解決電網(wǎng)末端“最后一公里”接入難題。

根據(jù)國網(wǎng)信息通信部副主任王磊在“第一屆中國無線電大會”上的講話,我們可以認識到電力通信網(wǎng)目標在于保障電力系統(tǒng)的安全穩(wěn)定運行,被稱為電力調(diào)度自動化、繼電保護、穩(wěn)定控制、ERP客服等系統(tǒng)的“神經(jīng)網(wǎng)絡”,截至2018年7月底,光纜總長144萬公里,196個地市公司(占比63%)傳輸網(wǎng)上聯(lián)帶寬達到10G。

電力系統(tǒng)骨干通信網(wǎng)絡進一步向下延伸便是終端通信接入網(wǎng),該網(wǎng)絡主要具有業(yè)務承載和信息傳送功能,可分為10kV通信接入網(wǎng)和0.4kV通信接入網(wǎng)兩部分。同時,國網(wǎng)也積極推進電力無線專網(wǎng)終端、基站、核心網(wǎng)、網(wǎng)管全環(huán)節(jié)設備的實驗室檢測認證工作,已完成2家廠商230MHz設備、7家廠商1800MHz設備檢測。

國網(wǎng)計劃在“十三五”末完成無限專網(wǎng)的全覆蓋工作,2018年國網(wǎng)計劃完成11個省區(qū)省網(wǎng)公司29個城市C類及以上供電區(qū)域建設工作,計劃覆蓋1.12萬平方公里,建設基站800余座,接入業(yè)務終端15.9萬個。2019-2020年,國網(wǎng)則規(guī)劃建設基站2500余座,接入終端數(shù)十萬個,至“十三五”末初步建成有效覆蓋全網(wǎng)范圍C類及以上供電區(qū)域的無線電力專網(wǎng),上述規(guī)劃明確利好相關設備(專網(wǎng)產(chǎn)品、終端)采購需求,推薦關注新聯(lián)電子。

新能源汽車充電

泛在電力物聯(lián)網(wǎng)可整合電網(wǎng)外部服務應用入口和各類業(yè)務供需信息,實現(xiàn)對電網(wǎng)、車聯(lián)網(wǎng)、物聯(lián)網(wǎng)等系統(tǒng)的智能化管控。

以新能源汽車充電為例,充電樁作為電動汽車唯一的能源入口和電網(wǎng)交互媒介,通過對車輛能量流、數(shù)據(jù)流的采集,可實現(xiàn)車輛健康狀況的檢測診斷和用戶充電需求的預測引流;同時可通過電網(wǎng)的實時智能調(diào)度,將電動汽車作為移動的V2G儲能裝置,為電網(wǎng)進行雙向充放電,參與電網(wǎng)削峰填谷,協(xié)助進行智能調(diào)度,并通過用電低谷時充電、高峰時放電模式進行峰谷價差套利。假設2030年電動汽車保有量達1億輛,年充電量將達6500億度。若其中20%電量作為儲能電量參與電網(wǎng)輔助服務,則將達1300億度,對應市場空間約1500億元。重點推薦特銳德。

分布式新能源

泛在電力物聯(lián)網(wǎng)下,分布式新能源將聚合成一個實體,通過協(xié)調(diào)控制、智能計量和源荷預測,解決分布式新能源接入成本高和無需并網(wǎng)的問題。例如,微電網(wǎng)作為由分布式電源、儲能裝置、能量轉(zhuǎn)換裝置、負荷、計量監(jiān)控和保護裝置匯集而成的小型發(fā)配用電系統(tǒng),在能源物聯(lián)網(wǎng)模式下,通過全面深度感知源網(wǎng)荷儲設備運行、狀態(tài)和環(huán)境信息,可實現(xiàn)自我控制管理和網(wǎng)內(nèi)能量優(yōu)化,提高分布式新能源的接納能力,實現(xiàn)多能互補和新能源高效供給。

據(jù)Navigant Research統(tǒng)計,截至2018年上半年,全球已建及在建微電網(wǎng)項目梳打2134個,對應裝機規(guī)模近25GW,主要集中于北美和亞太地區(qū);擬建項目數(shù)239個,對應規(guī)模約1GW。Markets and Markets預計,全球微電網(wǎng)市場規(guī)模有望從2018年的222億美元增長到2023年的391億美元,對應CAGR為11.97%。預計2020年我國微電網(wǎng)市場空間將近千億,關注陽光電源、林洋能源、中恒電氣。

風險因素

泛在電力物聯(lián)網(wǎng)建設推進不及預期,電網(wǎng)投資不及預期,行業(yè)競爭加劇,物聯(lián)網(wǎng)應用、5G產(chǎn)業(yè)化低于預期。