乙二醇行業(yè)基本概況分析

乙二醇又名甘醇,簡稱EG 或MEG,是一種重要的化工原料。。乙二醇是無色無臭、有甜味液體,對動物有毒性,人類致死劑量約為1.6 g/kg。乙二醇行業(yè)產(chǎn)業(yè)鏈上游主要是氯乙醇、乙烯、環(huán)氧乙烷等原料及催化劑(硫酸、氧化銀、氧化銻、鈀等),下游主要應(yīng)用于聚酯纖維、防凍劑、黏合劑、不飽和樹脂、聚氨酯、乙二醛等領(lǐng)域。目前乙二醇主要用于制聚酯滌綸、汽車抗凍劑、表面活性劑等,是化纖產(chǎn)業(yè)鏈中重要的一環(huán)。

全球乙二醇產(chǎn)能增長迅速

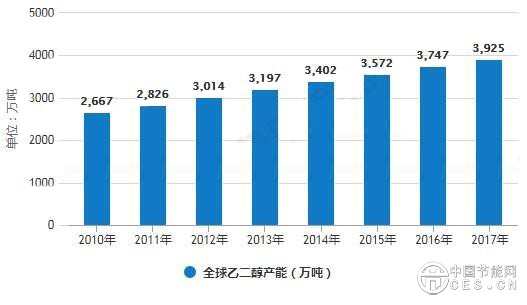

乙二醇產(chǎn)能增長迅速,全球供給較為寬松,由于下游聚酯產(chǎn)業(yè)的迅速增長。據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《乙二醇行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》統(tǒng)計數(shù)據(jù)顯示,2010年全球乙二醇產(chǎn)能已達(dá)2667萬噸,2012年全球乙二醇產(chǎn)能突破3000萬噸,到了2015年全球乙二醇產(chǎn)能達(dá)到3572萬噸。截止到2017年全球乙二醇產(chǎn)能接近4000萬噸,CAGR +5.68%。

亞洲和中東分別作為乙二醇最大的下游消費(fèi)地區(qū)和最集中的上游原料產(chǎn)區(qū),2017年亞洲和中東的乙二醇產(chǎn)能分別占全球 51%和 29%的份額,其次是北美、歐洲和南美,產(chǎn)能分別為12%、5%、3%。

2010-2017年全球乙二醇產(chǎn)能統(tǒng)計情況

2017年全球乙二醇產(chǎn)能分布情況

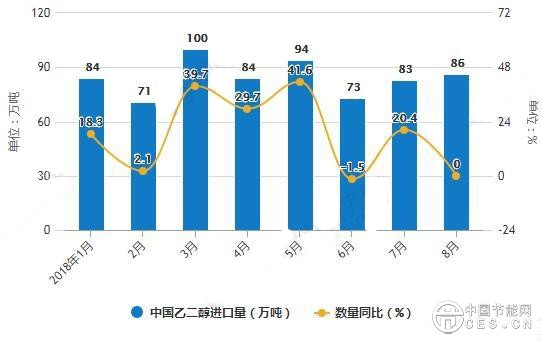

8月中國乙二醇進(jìn)口統(tǒng)計分析

2013年-2015年中國乙二醇進(jìn)口量增長,2016年中國乙二醇進(jìn)口量下降。2016年中國乙二醇進(jìn)口量為753萬噸,同比下降13.6%。2017年中國乙二醇進(jìn)口量增長,2018年8月中國乙二醇進(jìn)口量為86萬噸,同比增長0%。2018年1-8月中國乙二醇進(jìn)口量為672萬噸,同比增長17.4%。

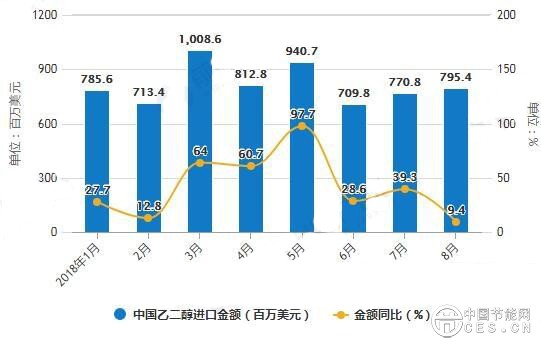

在進(jìn)口金額方面,2013年-2016年中國乙二醇進(jìn)口金額下降,2016年中國乙二醇進(jìn)口金額為4855百萬美元,同比下降29.9%。2017年中國乙二醇進(jìn)口金額增長。2018年8月中國乙二醇進(jìn)口金額為795.4百萬美元,同比增長9.4%。2018年1-8月中國乙二醇進(jìn)口金額為6434百萬美元,同比增長37.6%。

2018年1-8月中國乙二醇進(jìn)口統(tǒng)計及增長情況

煤制乙二醇蓬勃發(fā)展

我國煤制乙二醇產(chǎn)業(yè)在“十一五”起步,經(jīng)過十幾年的快速發(fā)展,目前無論是技術(shù)創(chuàng)新還是產(chǎn)業(yè)規(guī)模均走在世界前列,為解決國內(nèi)乙二醇產(chǎn)品的短缺和供應(yīng)問題提供了有力的支撐,新一代技術(shù)的開發(fā)將引領(lǐng)煤制乙二醇技術(shù)創(chuàng)新發(fā)展方向,提升乙二醇產(chǎn)品競爭力。

2009年以來,我國乙二醇行業(yè)專利申請呈現(xiàn)一定波動的趨勢,在2016年達(dá)到峰值,為15005個申請,2017年為10813個申請。

2009-2017年中國乙二醇行業(yè)專利申請統(tǒng)計情況

現(xiàn)階段我國乙二醇企業(yè)所采取的工藝路線主要包括乙烯法(含MTO路線)和煤制乙二醇,但國內(nèi)只有少數(shù)廠商工藝比較成熟,多數(shù)廠家由于沒有成功經(jīng)驗參考,裝置投產(chǎn)初期運(yùn)行穩(wěn)定性不佳,開工提升緩慢。煤制乙二醇蓬勃發(fā)展,十三五期間規(guī)劃產(chǎn)能總量達(dá)到800萬噸。在我國“富煤貧油”的能源格局背景下,煤制乙二醇的路線在我國擁有突出的原材料優(yōu)勢。經(jīng)過多年研發(fā)和工業(yè)化試驗,煤制乙二醇的技術(shù)已逐漸成熟,相關(guān)政策的鼓勵和國際原油價格的回升進(jìn)一步推動了國內(nèi)企業(yè)對煤制乙二醇的投資熱情。