東北證券分析認為,對標歐洲,國內海上風電的項目規(guī)模與風機功率均有大幅提升空間,對應的是初始投資成本和運維成本存在持續(xù)下降空間。海上風電運營商幾乎全是央企與地方能源集團,競價模式將引導行業(yè)降低成本但較難出現單純對產業(yè)鏈壓價的惡性競爭。

2018年8月19日目錄

?海上風電進入爆發(fā)期,運維成本下降市場空間廣闊(東北證券)

?核電審批有望年內重啟,運營龍頭估值望持續(xù)提升(方正證券)

?守得云開見月明,油運供需反轉在即底部孕育希望(海通證券)

?純電動汽車未來全面超越,供應鏈龍頭成長性顯著(興業(yè)證券)

?中報業(yè)績大超預期,大眾美妝龍頭珀萊雅加速成長(國信證券)

1.海上風電進入爆發(fā)期,運維成本下降市場空間廣闊(東北證券)

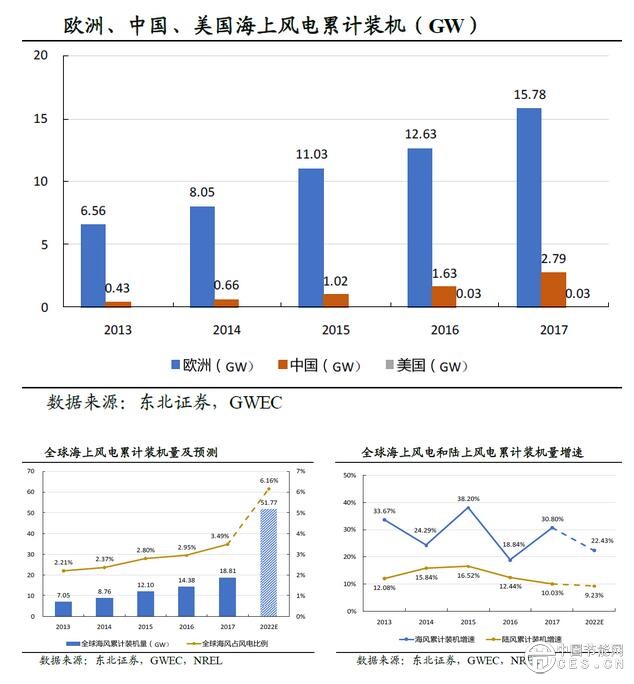

2017年,全球海上風電新增裝機4.43GW,同比增長94%,累計裝機量達到18.81GW,同比增速達30.8%,占風電累計裝機量的3.49%,根據NREL的預計,到2022年全球海上風電累計裝機量有望達到51.77GW,屆時將占風電累計裝機量的6%。未來5年海上風電裝機累計裝機增速有望達到20%以上,遠高于陸上風電10%左右的年均累計裝機增速。

東北證券指出,歐洲海上風電項目不斷向離岸更遠,水深更深的區(qū)域發(fā)展,2017年平均離岸距離和水深為41千米和27米,目前已核準項目最遠的離岸距離已經達到200千米。各國政府通過前期的政策扶持引導行業(yè)快速發(fā)展,行業(yè)走向成熟后引入電價招標機制發(fā)現市場價格,英國2017年的海上風電CFD競標電價低至57.50英鎊/兆瓦時,與2015年首次CFD競標電價相比下降50%。

2017年國內海上風電核準項目16個,規(guī)模達到4.5GW;開工項目數14個,規(guī)模達4GW,之前開發(fā)進程相對較慢的廣東、福建已經迎頭趕上,核準與開工項目數方面居于領先地位。東北證券指出,沿海各省均提出了海上風電發(fā)展規(guī)劃,2020年實際海上風電并網數有望大幅超出能源局規(guī)劃的5GW。

東北證券分析認為,對標歐洲,國內海上風電的項目規(guī)模與風機功率均有大幅提升空間,對應的是初始投資成本和運維成本存在持續(xù)下降空間。國內目前海上風機4MW占主導地位,隨著大功率風機的逐漸量產,未來2~3年內5~6MW風機有望成為主導,5MW以上直驅永磁是主流。海上風電運營商幾乎全是央企與地方能源集團,競價模式將引導行業(yè)降低成本但較難出現單純對產業(yè)鏈壓價的惡性競爭。

原標題:一財研選|海上風電進入爆發(fā)期,運維成本下降市場空間廣闊!